つみたて(積立)NISAは投資利益を非課税で受け取れるお得な制度で、初心者から投資経験者まで利用しています。

しかしつみたてNISAの特徴を明確に理解していないと、投資に失敗してしまい活用できない恐れがあります。

今回はつみたてNISAの特徴を説明し、向いていない人はどのような人なのか解説していきます。

つみたてNISAをやらない方が良い人の特徴

- 短期的利益を求める人

- 種類豊富な商品から投資先を選びたい人

- 余剰資金がない人

魅力的なつみたてNISAですがデメリットや注意点もあるので、これから始めようと思っている人は参考にしてください。

つみたてNISA(積立NISA)のおすすめ銘柄・ネット証券を紹介!初心者にも分かりやすく徹底比較

【2026年06月最新】

- 楽天ポイントがお得に貯まる!

- 新規口座数NO.1!

- 低コスパでお得に運用!

つみたて(積立)NISAとは

つみたてNISaは2018年からはじまった非課税制度の投資です。

投資できる対象銘柄は、投資信託やETFといった長期運用向きの商品で、短期的に利益を出すというより数十年運用して利益を出していく制度です。

非課税投資枠は毎年40年で最大800万円となっており、非課税期間は最長20年間あります。

| 対象者 |

|

|---|---|

| 口座数 | 1人1口座 |

| 非課税投資枠 | 毎年40万円(新規投資枠) |

| 非課税期間 | 最長20年 |

| 対象投資商品 | 投資信託,ETF |

つみたてNISAは2018年~2042年までの間で運用する必要があるため、最長20年間を活用したい人は今年から口座開設することをおすすめします。

NISAはデメリットが多い?メリットとデメリットから利用すべき人を解説

つみたて(積立)NISAはやめた方が良い?

つみたて(積立)NISAは非課税制度の口座で、制度内容が非常に魅力的です。

しかし投資する人の方向性とマッチしない場合、逆効果になってしまう恐れがあります。

非課税制度という言葉だけで「つみたてNISAを始めたい!」と思っている人は、一度つみたてNISAの内容を見て検討し直しましょう。

NISA口座で投資信託の買うのは損?投資信託を購入するメリットとデメリットを解説

投資方針と合わない場合がある

株式投資と言っても様々な運用方法があります。

つみたてNISAは厳選された投資信託・ETFのみ投資対象となっており、投資先が限定されてしまいます。

ハイリスク・ハイリターンのレバレッジETFやコストを抑えられる銘柄に投資できない為、具体的な金融商品を自分で決めたいという人は不自由さを感じてしまいます。

上記のように投資方針が合わない場合、資金を損失してしまう恐れもあるので注意しましょう。

NISAはデメリットが多い?メリットとデメリットから利用すべき人を解説

投資知識の無い人は失敗する可能性がある

つみたてNISAは投資初心者におすすめの口座ですが、投資知識ゼロの人が始めると失敗する可能性があります。

投資先の金融商品が厳選されているといっても、各金融商品の特徴や相場の流れを分析できない投資家は失敗してしまいます。

つみたてNISAを始める場合でも、最低限の投資知識を学んでから始めましょう。

株式投資で失敗する原因は何?失敗する人の特徴や失敗して借金を背負った体験談を解説

つみたて(積立)NISAをやめた方が良い人の特徴

つみたてNISAをやめた方が良い人の特徴をまとめました。

つみたて(積立)NISAをやめた方が良い人の特徴

- 直近で利益を求めている人

- 余剰資金に余裕が無い人

- 長期的に運用していく予定が無い人

つみたてNISAは、長期的な資産運用で活用できる口座で、1年~2年の運用で利益を出すのは難しいです。

最大20年間の非課税期間を有効活用して利益を得ることをおすすめするので、直近で利益を求めている人や長期保有を考えていない人は一度検討することをおすすめします。

長期投資におすすめの投資方法はどれ?おすすめの投資手法・金融商品や長期投資に最適の証券会社を解説

短期的に利益を出そうとする人

つみたてNISAは年間40万円を最長20年間非課税で運用できる制度なので、短期的に保有して利益を出そうとする人に不向きです。

短期的に利確して、コツコツ利益を貯めて資産増やそうとしている人は他の口座で投資することをおすすめします。

つみたてNISAはリスクヘッジとして運用すると、短期的に利益を求めている人でも活用できるでしょう。

短期投資におすすめの投資手法・銘柄はある?長期投資との違いやメリット・デメリットを解説

まとまった資金を持っていない人

まとまった資金を持っていない人は、つみたてNISAの年間40万円の枠を活用できない可能性があります。

リスクヘッジでドルコス平均法を利用するとしても、年間で40万円口座に入れるには月3万円以上の入金が必要です。

お金に余裕がない人は、貯蓄をして充分な資金がある状態で口座開設することをおすすめします。

ミニ株での少額投資の始め方は?初心者でも安心して1万円から投資する方法や少額投資できるおすすめネット証券を紹介

長期的な資産運用を考えていない

長期的に株式を保有して利益を出そうと考えていない人は、つみたてNISAのメリットを活用できません。

つみたてNISAは最大20年間非課税で運用できる為、長期保有によって利益を増やして非課税で受け取ります。

20年後まで保有し続けないと行けないルールはありませんが、長期保有すればするほど利率上昇のチャンスがあります。

目標資金を決めて運用するような人におすすめです。

つみたて(積立)NISAのデメリット

魅力的なつみたてNISAですが、デメリットも当然存在します。

つみたてNISAのデメリット

- 選べる商品が限定されている

- 損失した時に得な制度が無い

- 年間投資上限額が少額

これからつみたてNISAのデメリットを詳しく解説していくので、始めようと思っている人はデメリットを理解して口座開設しましょう。

NISAに年齢制限はある?2023年以降の年齢引き下げも解説

選べる商品が限定的

つみたてNISAは初心者でも利用できるように、リスクの低い商品やコスト低めの商品を対象にしています。

投資対象が限定されている為、種類豊富な商品から投資先を選びたい人には不向きです。

初心者からすると厳選されている商品から選べる為メリットにもなりますが、人によってはデメリットになります。

損益通算・繰越控除が不可能

投資の口座では損失が発生した場合、損益通算や繰越控除が可能です。

損益通算は様々な口座を統一して損失額を提出することは可能で、場合によっては課税しなくても良くなります。

しかしつみたてNISAで損失が発生しても損益通算できない為、他の口座で20万円以上の利益が出ていたら課税対象になります。

上記のことから、最悪課税することによって資産がマイナスになるケースがあります。

また繰越控除は最大3年間損失分を繰越することが可能ですが、つみたてNISAの損失は繰越控除できない為、損失を活かして運用できません。

株式投資で損をしても確定申告しよう!繰越控除や損益通算を申請して節税する方法を解説

年間投資上限額が少額

つみたてNISAは非課税投資枠が年間40万円までと定められており、40万円以上投資することは不可能です。

NISAの場合は年間120万円ですが、つみたてNISAは40万円までとなっているので積み立てるとしても月3万円程度の投資になります。

また1年間に使用できる投資枠が余ったとしても翌年に繰り越すことができないので、1年間で使い切れるようにしなければ勿体ない事になります。

つみたて(積立)NISAにおすすめの証券会社

「つみたてNISAをはじめて見ようかな…?」と思った人でも「結局どの証券で口座開設したらいいの?」と迷っている人もいますよね。

つみたてNISAの運用は証券会社で口座を開設する必要があります。

各ネット証券によって特徴や魅力が異なるので、自分の目的に合った証券で口座開設しましょう。

これからつみたてNISAにおすすめのネット証券を紹介するので、口座選びに悩んでいる人は参考にしてください。

【2023年最新】ネット証券おすすめランキング!初心者におすすめの証券会社を徹底比較

楽天証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

投信積立での楽天キャッシュ決済開始記念キャンペーン

| 積立NISA | 182銘柄 |

|---|---|

| 投資信託 | 2,651本 |

| 外国株 | 米国株式(4,667銘柄)/中国株式/ASEAN株 |

| ポイント投資 | 楽天ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

- 楽天ポイントで投資できる

- 手数料0円から

- 取引ツールが充実

楽天証券は、楽天ポイントを貯めたり投資に活用したりできるネット証券です。

楽天経済圏の人はお得に運用できるのでおすすめです。

- 楽天カードでの決済で1%or0.2%ポイント還元

- 楽天キャッシュ決済で通常の0.5%+0.5%(2022年中)=1.0%還元

- 楽天ポイントを投資信託の買付に利用可能

また、楽天証券は手数料が業界最安値となっているのでコストを抑えた運用も可能です。

「楽天ポイントを有効活用したい!」「コストを抑えて運用したい!」という人は、口座開設を検討してみてください。

楽天証券の評判・口コミはどう?楽天ポイントで投資できる仕組みや口座開設手順を解説

SBI証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

SBI証券でiDeCo始めちゃおう!キャンペーン

| 積立NISA | 184銘柄 |

|---|---|

| 投資信託 | 2,659本 |

| 外国株 |

|

| ポイント投資 |

|

| 取引ツール(PC) |

|

| スマホアプリ |

|

- 手数料0円~

- IPO実績最多

- 国内株式個人取引シェアNO.1

SBI証券はネット証券国内株式個人取引シェアNO.1を誇る大手ネット証券です。

SBI証券の手数料コースは2種類あり、アクティブプランだと1日100万円以下の約定は手数料が無料になります。

また三井住友カードでクレカ積立を設定すれば自動積立投資が可能で、スムーズに資産運用することもできます。

手数料の低い投資信託商品も多く取り扱っているので、コスパ良く運用したい人は口座開設を検討してみてください。

SBI証券の評判・口コミはやばい?口座数NO.1の理由やメリット・デメリットを徹底解説

auカブコム証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

国内現物株式手数料全額キャッシュバックキャンペーン

| 積立NISA | 177銘柄 |

|---|---|

| 投資信託 | 1,587本 |

| 外国株 | 米国株式(1,532銘柄) |

| ポイント投資 | Pontaポイント(投資信託・プチ株買付に利用可能) |

| 取引ツール(PC) |

|

| スマホアプリ |

|

- 177本の投資信託から商品を選べる

- 月100円から積立投資できる

- 現物株取引の手数料が最大5%割引

auカブコム証券のつみたてNISAは、インデックス型161本・アクティブ型16本と豊富に取り扱っています。

豊富な商品から長期運用プランを立てられるので、リスクを抑えた運用も可能です。

また月100円から投資を始めるサービスもあるので「投資にお金を回すのが怖い!」という人も気軽に始めることができます。

Pontaポイントを投資に使うこともできるので、ポイント投資に興味がある人にもおすすめです。

auカブコム証券の評判・口コミはどう?メリット・デメリットや取引手数料・取引ツールを解説

つみたて(積立)NISAはどんな人に向いている?

つみたてNISAはメリットを活かすことによって、お得に投資できます。

つみたてNISAに向いている人

- 投資初心者

- 節税して資産運用したい人

- 長期的に資産を増やしたい人

つみたてNISAは投資初心者や、長期スパンで運用を目的としている人におすすめの制度です。

短期的な運用で利益は見込めませんが、長期的に保有することによって初心者でも資産を増やすチャンスがあるのでおすすめです。

NISA口座で投資信託の買うのは損?投資信託を購入するメリットとデメリットを解説

投資初心者におすすめ

つみたてNISAは対象商品が厳選されているので、商品選びに迷いません。

金融庁が認めた商品のみ投資可能なので、ハイリスクな商品を知らずに購入してしまうこともありません。

全体的に投資初心者でも長期スパンで保有していれば稼げるチャンスがあるので「これから投資をはじめるぞ!」という人におすすめです。

【株初心者・入門】株式投資の始め方・買い方を解説!株の基礎知識から初心者必見の少額投資手法まで解説

節税して気軽に投資をはじめたい人におすすめ

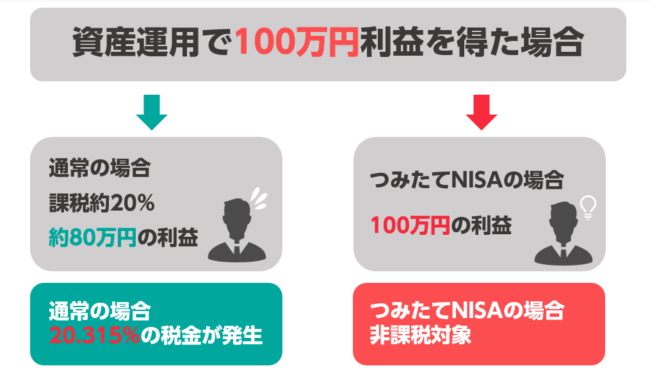

つみたてNISAの最大の魅力は投資の利益が非課税になることです。

長期保有によって得た利益を100%もらえる為、普段の投資に比べてお得に運用できます。

「節税して利益効率を上げたい!」という人に最適の投資方法なのでおすすめです。

長期的な資産形成の成計画がある人

つみたてNISAは短期的な利確で利益を積み重ねていく投資方法より、長期保有して大きな利益を稼ぐ方法が向いています。

またつみたてNISAは年間40万円ずつ投資できるので、ドルコス平均法でリスクを抑えて長期的に利益を増やせます。

長期的な資産形成を考えている人に最適な口座なので、口座開設の検討をしてみてください。

つみたて(積立)NISAを成功させるコツ

つみたてNISAにむいていない人やデメリットを紹介してきましたが「つみたてNISAはやめた方が良いのかな?」と考える人も居ますよね。

しかし実際につみたてNISAは非課税枠の魅力やリスク分散のメリットがあるので、投資初心者向けの制度です。

「これから長期運用で投資していきたい!」という人に最適の制度なので、上手く活用することをおすすめします。

これからつみたてNISAで運用を成功させるコツを紹介するので「つみたてNISAって難しいのかな?」と不安になっている人は参考にしてください。

【株初心者・入門】株式投資の始め方・買い方を解説!株の基礎知識から初心者必見の少額投資手法まで解説

長期目線で投資する

つみたてNISAは長期運用で利益を出すのに向いている制度です。

例として、S&P500と連動している投資信託の株価チャートを見てみましょう。

直近の動きを見ると、値下がりしているタイミングもあるので元本割れする可能性もあります。

しかし長期的な目線でみると右肩上がりで推移しており、仮に2018年から投資を始めたとすると2022年時点で約2倍以上の価格になっているので、大きな利益を得ることができます。

過去のチャート変動での利益なので、将来も確実に右肩上がりになり続ける事は保証できませんが、つみたてNISAで長期投資するメリットは感じられます。

投資信託の商品を購入して1ヶ月程度で損失になっても、数十年後に利益をしっかり出している可能性があるので長期的な目線で運用していきましょう。

手法を確立する

長期運用でも投資手法を確立して進めていく必要があります。

適当につみたてNISAで資産運用しても、損失が発生してしまい失敗する可能性があります。

つみたてNISAの長期運用におすすめの手法は、ドルコスト平均法です。

ドルコスト平均法は、定期的に定額で商品を購入し、時間・リスク分散を行う手法です。

投資する時間を定期的にずらすことによって、市場の大きな変動での損失を抑えることが可能で、株価が大きく下がっても逆に利益を増やすチャンスになります。

市場状況によって購入する配分を変更せずに一定数投資し続ける方法なので、精神的なダメージも受けにくいです。

「リスクを抑えて資産運用していきたい!」という人にピッタリな手法なので、活用してみましょう。

投資目標に合った証券を選ぶ

どんなに投資家のスキルが長けていても、つみたてNISA口座を開設した証券によって損をしてしまうケースもあります。

各証券会社によって取り扱い銘柄は異なり、取引手数料も一律ではありません。

特に取引手数料は、利率を下げてしまうのでなるべく抑えておきたいですよね。

ネット証券は取引手数料が安く、取り扱い銘柄が多いので状況に合わせて柔軟に投資できます。

【2023年最新】ネット証券おすすめランキング!初心者におすすめの証券会社を徹底比較

つみたてNISAは初心者におすすめの投資制度!

つみたてNISAはデメリットもありますが、メリットの方が大きく総合的に見るとおすすめの投資方法です。

特に投資初心者におすすめなので「少額から資産運用を始めたい!」という人は利用を検討してみてください。

ただし、リスクが全く無い訳では無いので常にリスクヘッジを考えておく必要もあります。

つみたてNISAで成功させるコツを活用して、利益を出していきましょう。