現在、日本国内だけでも1,000種類以上ものクレジットカードが発行され、利用者にとって大きなメリットになる付加価値をカードごとに持っています。

数あるクレジットカードの中から自分の属性や利用使途に合致したカードを見つけるのは、非常に難しく、場合によってカードが持つ特徴の半分も活かせないこともあります。

そこで今回は、1,000種類以上もあるクレジットカードの中から、年会費・ポイント還元率・保険・補償内容の3点を徹底比較して、おすすめのクレジットカードをランキング形式で紹介していきます。

おすすめのクレジットカードランキング

冒頭でも紹介したように、現在、発行されているクレジットカードの種類は1,000を超え、カードごとに機能や利用毎に付与されるポイント還元率などが大きく異なります。

ここからは、入会特典・年会費・ポイント還元率・保険・補償内容の3点を比較しておすすめのクレジットカードを紹介していきます。

| クレジットカード | JCB CARD W | ライフカード | 三井住友カード(NL) | JCB CARD W plus L | アメリカン・エキスプレス・グリーン・カード | セゾンパール・アメリカン・エキスプレス・カード | セブンカード・プラス | セゾンカードインターナショナル | dカード | エポスカード | JCB一般カード | JCBゴールド | 三菱UFJカードゴールド | Orico Card THE POINT | ACマスターカード |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 1,100円/年 | 1,100円/年 | 無料 | 無料 | 無料 | 無料 | 1,375円/年 | 5,000円/年 | 無料※2年目以降2,095円/年 | 無料 | 無料 |

| 還元率 | 1.0~5.5% | 0.30%~3.3% | 0.5%~5.0% | 1.0%~5.5% | 0.5%~1.0% | 0.5~2.0% | 0.5%~1.0% | 0.5% | 1.0%~4.5% | 0.5%~1.25% | 0.5%~5.0% | 0.5%~5.0% | 0.4%~0.75% | 1.0%~最大17.5% | ー |

| 国際ブランド | JCB | VISA/Mastercard | VISA/Mastercard | JCB | AmericanExpress | AmericanExpress | VISA/JCB | Visa、Mastercard、JCB | VISA/Mastercard | VISA | JCB | JCB | VISA、マスターカード、JCB | マスターカード、JCB | マスターカード |

| ポイント還元率 | Oki Dokiポイント | LIFEサンクスポイント | Vポイント | Oki Dokiポイント | メンバーシップ・リワード | セゾン永久不滅ポイント | nanacoポイント | 永久不滅ポイント | dポイント | エポスポイント | Oki Dokiポイント | Oki Dokiポイント | グローバルポイント | オリコポイント | ー |

| 年齢 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳~39歳 | 満20歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 20歳以上 | 18歳以上 | 満18歳以上の方 | 満18歳以上の方 | 安定した継続的な収入のある方 |

JCB CARD W

JCB CARD Wは、2021年に実施された券面リニューアルを得ると同時に、タッチ決済機能を得たクレジットカードです。

タッチ決済は、今まで必要だったサインや暗証番号の入力が不要になるほか、非接触型として今のご時世に合致した1枚です。

また使用毎に還元されるポイントは、いつでも2倍以上と、ポイ活を目的にカード利用をしている方におすすめです。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0〜5.5% |

| ポイント | Oki Dokiポイント |

| 国際ブランド | JCB |

| 電子マネー | QUICPay |

| タッチ決済 | JCBのタッチ決済 |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上39歳以下 |

ライフカード

ライフカードは、利用毎に会員ランク(ステージ)が上昇すると同時に、利用毎に還元されるポイントの還元率が上昇するシステムを導入しています。

最高ランクのプレミアムステージになれば、利用毎に2.0倍のポイントが会員に還元されます。

なおステージアップは、一定の年間利用額を超える利用で上がっていきます。

例えば、スマホ代や公共料金の支払いをライフステージで支払えば、ポイントが得られると同時に、ステージアップに必要な年間利用額がカウントされていきます。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜1.5% |

| ポイント | サンクスポイント |

| 国際ブランド | Visa、Mastercard、JCB |

| 電子マネー | iD、楽天Edy、モバイルSuica、nanaco |

| タッチ決済 | 不可 |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上 |

三井住友カード(NL)

三井住友カード(NL)は、券面にカード番号や有効期限が印字されていないナンバーレスカードになるので、防犯セキュリティーに特化したクレジットカードです。

タッチ決済にも対応しているため、サインや暗証番号の入力が不要なため、スムーズに買い物が行えます。

また買い物毎に還元されるポイントの倍率は、他のカードよりも高く、最大10.0%もの還元率を誇っています。

特にコンビニ利用で付与されるポイント還元率が高いので、コンビニ利用が多い方におすすめの1枚です。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜10.0% |

| ポイント | Vポイント |

| 国際ブランド | Visa、Mastercard |

| 電子マネー | iD、WAON、PiTaPa |

| タッチ決済 | Visaのタッチ決済、Mastercardコンタクトレス |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上 |

JCB CARD W plus L

JCB CARD W plus Lは、同じ会社が発行している「JCB CARD W」にコスメやネイルなどの美容待遇を付与したクレジットカードです。

カード利用が優遇されているOkiDokiランドでカード決済を行うと、最大20倍もの還元率でポイントが得られます。

また2021年の12月に実施された券面によって、タッチ決済対応のカードにリニューアルされましたので、利便性に磨きがかかっています。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0〜5.5% |

| ポイント | Oki Dokiポイント |

| 国際ブランド | JCB |

| 電子マネー | QUICPay |

| タッチ決済 | JCBのタッチ決済 |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上39歳以下 |

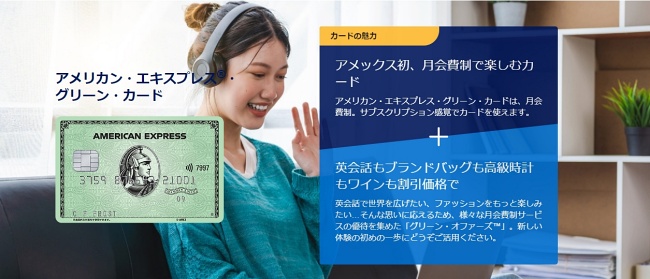

アメリカン・エキスプレス・グリーン・カード

アメリカン・エキスプレス・グリーン・カードは、国内外の旅行や出張を想定した優待特典を多く持っています。

- 無料で国内外29空港の空港ラウンジ利用が可能

- 年会費無料でプライオリティ・パス・メンバーシップに登録できる

- 海外用レンタル携帯電話の料金が半額+通話料10%OFF など

そのほか、旅行先で通うレストランの予約や緊急時支援の連絡も受け付けています。

| 月会費 | 1,100円/月 |

|---|---|

| ポイント還元率 | 0.5〜10.0% |

| 国際ブランド | AMERICAN EXPRESS |

| 電子マネー | QUICPay |

| タッチ決済 | アメックスのタッチ決済 |

| 保険または補償 |

|

| 申し込み対象 | 20歳以上 |

セゾンパール・アメリカン・エキスプレス・カード

セゾンパール・アメリカン・エキスプレス・カードは、電子マネーの「QUIC Pay」との相性がよく、カードに電子マネーをチャージした状態で決済すれば、常時2.0%ものポイントが得られます。

カードに電子マネーを付与することで、還元率が上がるカードは豊富にありますが、当クレジットカードのように、2.0%もの還元率を誇るカードは稀です。

クレジットカードの利用と併せて、適宜電子マネーを利用する機会が多い方におすすめです。

| 年会費 | 初年度無料 |

|---|---|

| ポイント還元率 | 0.5〜2.0% |

| ポイント | 永久不滅ポイント |

| 国際ブランド | AMERICAN EXPRESS |

| 電子マネー | iD、QUICPay |

| タッチ決済 | アメックスのタッチ決済 |

| 保険または補償 | 300円でショッピングや怪我など必要な保険が選べる |

| 申し込み対象 | 18歳以上 |

セブンカード・プラス

セブンカード・プラスは、電子マネー「nanacoポイント」と紐づけられる唯一無二のクレジットカードです。

買い物や公共料金の支払いなどで、当カードを利用した決済を行えば、利用毎にnanacoポイントが付与され、ポイント利用による決済に貯まったポイントを回すことができます。

またセブン&アイグループに属するセブンイレブンやイトーヨーカドーなどで利用すれば、常時2倍のポイントが還元されます。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜1.5% |

| ポイント | nanacoポイント |

| 国際ブランド | Visa、JCB |

| 電子マネー | nanaco |

| タッチ決済 | Visaのタッチ決済 |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上 |

セゾンカードインターナショナル

セゾンカードインターナショナルで買い物や公共料金の支払いを行えば、有効期限が設けられていない「永久不滅ポイント」が利用毎に還元されます。

永久不滅ポイントは、有効期限を気にすることなく、貯められるものになるので、ポイント交換で高額商品の購入も夢ではありません。

ポイ活で節約生活を試みたい方に、おすすめのカードです。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| ポイント | 永久不滅ポイント |

| 国際ブランド | Visa、Mastercard、JCB |

| 電子マネー | iD、QUICPay、モバイルSuica、モバイルPASMO、PayPay |

| タッチ決済 | Visaのタッチ決済 |

| 保険または補償 | カード不正利用補償 |

| 申し込み対象 | 18歳以上 |

dカード

dカードは、大手携帯会社ドコモが発行しているクレジットカードです。

dカードにd払いを紐づけることで、決済毎に1.5~2.0%ものdポイントが還元されます。

dポイントは、100円で1P貯まるようになっており、JALや百貨店など、dカードが利用できる場で決済すれば、還元率が上昇します。

なお、貯まったポイントは、買い物利用だけじゃなく、携帯料金の支払いに回すことも可能です。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0〜4.5% |

| ポイント | dポイント |

| 国際ブランド | Visa、Mastercard |

| 電子マネー | iD |

| タッチ決済 | Visaのタッチ決済、Mastercardコンタクトレス |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上 |

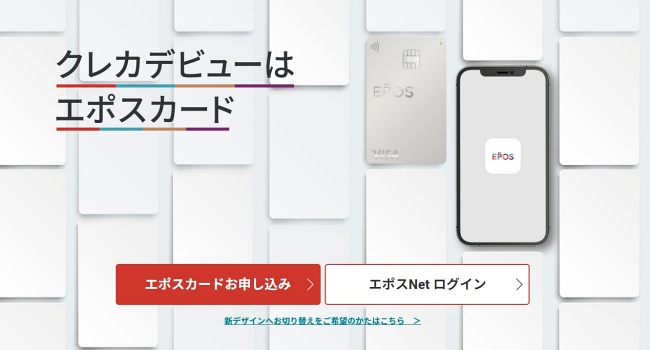

エポスカード

エポスカードは、1,000以上ものあるクレジットカードの中でも群を抜いて、特別優待が受けられる店舗数が多いクレジットカードです。

特別優待は、カードを提示するだけで数十%もの割引が受けられます。

加えて、年会費も永久無料なので、カード決済も含め、お得なカード生活を送りたい方におすすめの1枚です。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜1.5% |

| ポイント | エポスポイント |

| 国際ブランド | Visa |

| 電子マネー | モバイルSuica、楽天Edy、QUICPay、PayPay、d払い |

| タッチ決済 | Visaのタッチ決済 |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上 |

JCB一般カード

JCB一般カードには、頻繁に国外旅行をされる方に対して、最高3,000万円の旅行傷害保険を付帯しているクレジットカードです。

発行元のJCBが国内で運営しているカードということから、その恩恵が得られる唯一のカードです。

年会費に関しては、初年度のみ無料で2年目以降からは1,375円の会費が発生しますが、年間利用額が50万円以上(月4.2万円以上の利用)であれば、会費が無料になります。

| 年会費 | 初年度無料 ※以降1,375円/年が発生 ※年間利用額50万円以上なら無料 |

|---|---|

| ポイント還元率 | 0.5〜5.0% |

| ポイント | Oki Dokiポイント |

| 国際ブランド | JCB |

| 電子マネー | QUICPay |

| タッチ決済 | JCBのタッチ決済 |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上 |

JCBゴールド

JCBゴールドには、最高1億円もの海外旅行傷害保険や5.0%ものポイント還元率を誇るクレジットカードです。

そんなJCBゴールドには、グレードアップ制度いう昇格制度を設けており、2年連続で年間利用額が100万円以上であれば、3年目からはワンランク上のJCBゴールド ザ・プレミアというステージに招待してもらえます。

JCBゴールド ザ・プレミアになれば、JCBゴールドステージでは受けられなかった特別優待が受けられます。

| 年会費 | 初年度無料 ※2年目以降11,000円 |

|---|---|

| ポイント還元率 | 0.5〜5.0% |

| ポイント | Oki Dokiポイント |

| 国際ブランド | JCB |

| 電子マネー | QUICPay |

| タッチ決済 | JCBのタッチ決済 |

| 保険または補償 |

|

| 申し込み対象 | 20歳以上 |

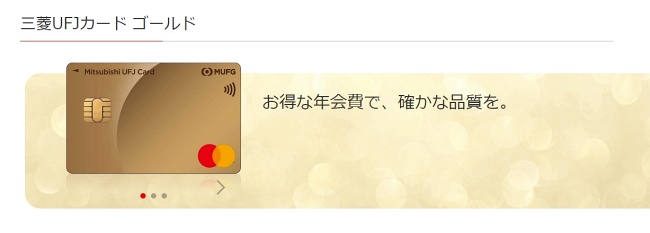

三菱UFJカードゴールド

三菱UFJカードゴールドは、年会費が数万円はするゴールドカードの部類に入るクレジットカードであるにもかかわらず、年会費が常時2,095円/年という破格の価格で利用できます。

カード決済毎に貯まるグローバルポイントは、決済額1,000円毎に1P貯ま、貯まったポイントは、商品交換や提携を組んでいる各種ポイントに置き換えることができます。

| 年会費 | 無料 ※2年目以降2,095円/年 |

|---|---|

| ポイント還元率 | 0.4%~0.75% |

| ポイント | グローバルポイント |

| 国際ブランド | VISA、マスターカード、JCB |

| 電子マネー | Edy、モバイルSuica、 |

| タッチ決済 | VISA、マスターカード、JCB |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上 |

Orico Card THE POINT

Orico Card THE POINTには、iDとQUIC Payの2つの非接触ICを搭載しているクレジットカードです。

決済毎に貯まるポイントの還元率は、常時1.0%以上を有し、カード会員入会から6ヶ月もの間は、決済時に還元されるポイントが常時2.0%で付与されます。

また会員のみが利用できるオリコモールからAmazonや楽天などのネットショッピングでカード決済を行えば、最大15%ものポイントが還元されます。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0〜2.0% |

| ポイント | オリコポイント |

| 国際ブランド | Mastercard、JCB |

| 電子マネー | iD、QUICPay |

| タッチ決済 | ― |

| 保険または補償 |

|

| 申し込み対象 | 18歳以上 |

ACマスターカード

ACマスターカードは、安定した収入がある方なら誰でも申し込みができるクレジットカードです。

カードは発行までに要する審査時間から受け取れにかかる時間が短く、今すぐカードが欲しいという方におすすめの1枚です。

ただし、返済方法がリボ払いに設定されているので、支払い方法に不安があるという方は他のカードを利用するのがおすすめです。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | ― |

| ポイント | ― |

| 国際ブランド | マスターカード |

| 電子マネー | ― |

| タッチ決済 | ― |

| 保険または補償 | ― |

| 申し込み対象 | 安定した継続的な収入のある方 |

【属性別】クレジットカードの選び方

前節で、入会特典・年会費・ポイント還元率・保険・補償内容の3つを徹底比較しておすすめのクレジットカードをランキング形式で紹介してきました。

カード決済で買い物や公共料金を支払っていることが多い方なら、ポイント還元率がいいもの、国内外を定期的に旅行したり、出張する機会が多い方には、旅行保険が充実しているものを利用するのがおすすめです。

それと併せて、電子マネー決済やタッチ決済など、カードごとに持つ機能や特徴が自分の生活スタイルに合うものから選んでもいいでしょう。

ここでは、利用者の属性に合ったおすすめのクレジットカードを紹介します。

学生におすすめのクレジットカード

クレジットカードの多くが、18歳以上(高校生を除く)からの申込を受け付けているケースが多いです。

利用者の属性が学生(大学生や専門学生など)であるなら、学割特典やポイント還元率が高いものなど、学生という属性を十二分に利用できるカードがおすすめです。

その中でも、以下の3枚が学生にはおすすめです。

- 三井住友カード(NL)

- ライフカード(学生専用)

- JCB CARD W

その中でも、銀行系カードに当たる三井住友カード(NL)を利用して、公共料金の支払いや携帯代の支払い、AmazonプライムやHuluなどのサブスク料金を支払うと、最大10.0%ものポイントが還元されます。

また銀行系カードは、審査基準が厳しい側面を持っています。

しかし、学生のうちから銀行系カードを所持していると、社会的信用があるとみなされます。

一人暮らしをしている方におすすめのクレジットカード

一人暮らしをしている方におすすめするクレジットカードは、公共料金の支払いでポイントが貯まっていくカードです。

無論、ただポイントが貯められるものではなく、貯まったポイントで公共料金の支払いができるものを選ぶのがベストです。

クレジットカードを公共利用金の支払いに充てていても、ポイントが還元されていない場合があります。

そのようなケースを未然のモノにするため、サブカードとして、以下のカードを支払いに充てておくといいでしょう。

- JCB CARD W

- JCB CARD W

- dカード

利用している携帯キャリアに合わせてクレジットカードを選ぶ

クレジットカードの中には、ドコモなどの携帯キャリア会社が発行しているカードがあります。

例に出したドコモであれば、dカードで買い物や携帯料金を支払えば、最大10%ものポイントが得られます。

またカードの種類によっては、スマホが壊れた際に補償が得られるなどの特典があります。

こちらもサブカードの一端として所持してもいいでしょう。

無職・主婦におすすめのクレジットカード

クレジットカードの作成は、所定の年齢を超えていれば誰でも申し込みが行えますが、発行する過程で、その人が信用できる人物かを審査してから発行に至ります。

カードを持ちたい方の中には、無職や主婦の方もいます。

そういう方がカードを申請しても、安定した収入がないなどの理由から審査落ちを期すケースが多々あります。

審査落ちが不安な方には、流通系や消費者金融系などが発行しているカードがおすすめです。

- セブンカード・プラス

- エポスカード

- MUFJカード スマート

- ACマスターカード

中でもACマスターカードは、他社で審査落ちをしていても発行の見込みがあるカードです。

しかし、前節でも紹介したように決済方法がリボ払いになっているので、支払い方に不安があるという方や専業主婦で働いていない方には、エポスカードやセブンカード・プラスなどの流通系カードがおすすめです。

そのほかにも、家族カードを利用する手もあります。

自分に合ったクレジットカードを作る方法

クレジットカードによって、決済毎に貯まるポイントの還元率が異なるほか、カードの種類によって受けられる優待特典の内容が異なります。

ここでは、メインカードになるクレジットカードを作る方法として、抑えておきたいポイントを紹介します。

- 年会費の有無

- ポイント還元率の高さ

- 付加保険の有無・内容

- セキュリティ対策

年会費の有無

長期に渡ってクレジットカードを利用していくなら、年会費の安さで選ぶのがおすすめです。

年会費が無料のモノなら、使いこなさずともノーコストで済みます。

ただし、年会費が無料のモノには、永久無料のモノの他に、初年度のみ無料のモノや年1回の利用で無料になるモノがあります。

「年会費が無料」と謳っているものでも、初年度のみ無料などの注意書きがあるかもしれないので、契約前に注意深く確認しましょう。

ポイント還元率の高さ

カード決済を頻繁に行っている方には、ポイント還元率が高いものを選ぶのがおすすめです。

還元率の平均は0.5~1.0%のモノが多いですが、特定の店舗でカード決済を行えば、平均以上の倍率でポイント還元が実施されます。

カードの種類によって、同じ買い物をしても、決済後に入るポイント数が違うので、ポイント活用を兼ねてカード決済を行いたい方は、高還元ブランドのモノを選ぶのがおすすめです。

付加保険の有無・内容

国内外を頻繁に旅行したり、出張する機会が多い方は、旅行保険や盗難・破損補償が付帯されているカードを選ぶのがおすすめです。

保険・補償の付帯は、カード発行と同時に実行されるモノや、カード決済を行った時に実行されるモノがあります。

一般クラスにあたるクレジットカードは、代金支払い時に付帯されるものが多いですが、モノによっては、保険そのモノがない場合もあります。

旅行や出張を行う頻度が多い人は、会費コストを考えながら保険内容が充実しているモノを選ぶのがいいでしょう。

セキュリティ対策

カード作成を進める中で、盗難やカードの不正利用などを懸念される方もいます。

近年クレジットカードには、認証システムとして3Dセキュアやナンバーレスカードなど、セキュリティ対策が充実したカードが出回っています。

またカード会社によって、24時間365日常時監視しているカードもあります。

このようなセキュリティ対策が設けられていても、不安という方は、ナンバーレスカードを作成するのがおすすめです。

サブカードとして持つクレジットカードの選び方

メインに当たるクレジットカードが1枚あれば、大体の支払いがそれ1枚で完結しますが、店舗によって国際ブランドに対応していないところや還元率が低いところがあります。

そういう場合を考慮して、サブカードを1枚持っておくとメインカードが持つデメリットの保管ができます。

ここでは、サブカードを作るときのポイントを紹介します。

メインカードが使えない店舗のカバーができる

サブカードを持つ目的は、メインカードが使えない店舗で発生した支払いを想定して作ります。

国内では使用度が高いブランドでも、海外では利用できない場合が多いです。

そのような場面に遭遇しても円滑に事を済ませられるよう、メインカードブランドとは異なるブランドのカードを1枚持っておくといいでしょう。

たとえば、海外旅行をすることが多い方は、VISAかマスターカードのいずれかをサブカードとして持っておくといいでしょう。

年会費が無料のモノ

サブカードを1枚以上持つなら、年会費が無料のモノを選ぶのがおすすめです。

メインカードが有料のモノで、サブカードまで有料のモノを選んでしまうと、会費が高くついてしまいます。

あくまで、サブカードは、メインカードが使えない時の補填として利用するために作成するものなので、年会費が永年無料のモノを作っておくのがいいでしょう。

クレジットカードは目的やカードの特徴を抑えて選ぶのがベスト

ここまで、年会費・ポイント還元率・保険・補償内容の3点を徹底比較して、おすすめのクレジットカードをランキング形式で紹介してきました。

クレジットカードの種類によって、決済毎に入るポイントの還元倍率が異なったり、店舗ごとに得られる優待特典が違うなど、カードごとに異なるステータスを持っています。

またカードによって、スムーズに支払いが行えるタッチ決済機能を持っていたり、電子マネーと紐づけることで決済毎にポイントが得られるものなどもあります。

カードを作るときは、カードが持つステータスや機能を重要視したり、会費コストやセキュリティ対策などから選んでもいいでしょう。

ぜひ、今回紹介したクレジットカードの中に、自分の生活スタイルに合致した1枚があれば幸いです。