つみたてNISA(積立NISA)は非課税制度の投資商品で、長期的な資産運用をサポートしてくれます。

金融庁が長期的に運用して利益が出ると見込んでいる213本の商品のみ、つみたてNISAの対象になっています。

投資経験の少ない初心者でも金融庁が定めた高い基準を突破した商品で投資できるので「銘柄選びが心配」という人も気軽に始められます。

つみたてNISAで得た利益は最長20年間非課税になるので、長期的な運用に最適の商品です。

しかしここで「つみたてNISAのメリットはわかるけど実際どのくらい儲かるの?」と疑問に思う人が多いです。

確かにサービス内容が良くても儲けにならなければ意味がありませんよね。

そこで今回は、つみたてNISAでどのくらいの利益がでるのか詳しく紹介します。

つみたてNISAのシミュレーションも紹介するので「つみたてNISAを始めようかな?」と考えている人は参考にしてください。

つみたてNISA(積立NISA)のおすすめ銘柄・ネット証券を紹介!初心者にも分かりやすく徹底比較

つみたてNISAの利益を決める3つのポイント

「そもそもつみたてNISAはどうやって利益が決まるの?」と疑問に思う人もいますよね。

つみたてNISAの利益は大きく分けて3つのポイントで利益が決まります。

- 投資金額

- 運用期間

- 投資商品の年利

これから3つのポイントについて詳しく解説していくので、つみたてNISAの運用で利益目標を明確に決めたいと思っている人は参考にしてください。

【2023年最新】ネット証券おすすめランキング!初心者におすすめの証券会社を徹底比較

資金額

つみたてNISAは年間最大40万円投資することが可能で、1ヶ月単位だと約3万円の投資になります。

つみたて金額が多ければ多い程、投資する金額も大きくなるので利益も比例して高くなります。

個人のライフスタイルによって毎月の投資金額は異なるので、無理のない金額設定を行いましょう。

【初心者必見】株を始める時の最低資金はいくら?少額運用の必要資金や10万円以下で投資するメリットを紹介

運用期間

つみたてNISAは、つみたてする金額も重要ですが運用期間も大切です。

元々つみたてNISAは長期投資向けの商品に厳選されているので、短期的な利益で利確するより長期保有で利益を伸ばした方が特になる商品が多いです。

配当金を受け取らずに運用していくと複利効果を得ることが可能で、運用年数がながければ複利効果は大きくなります。

また利益が非課税になるので、運用期間は最長の20年間をおすすめします。

投資商品の利率

利率は、投資した金額で得られる利益率で投資する商品によって利率は変わります。

商品の種類や積立方法・世界情勢の変化によってリターンは毎回変わっていくので、どれだけの利率が得られるか明確に理解することはできません。

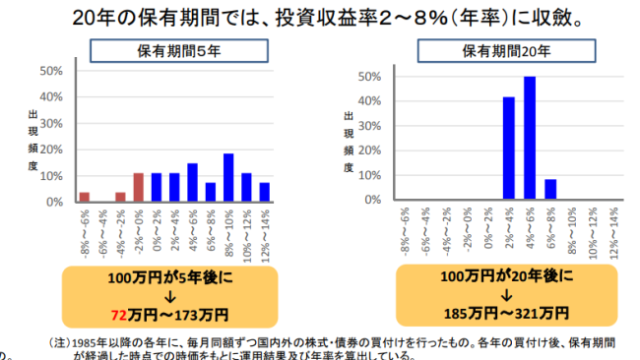

一応金融庁は、国内外の株式・債券に分散投資した場合の収益率の分布を発表しており20年間の保有では投資収益率は2~8%になっていると記載しています。

引用元:金融庁

利率2%がどのくらいかというと、毎月2万円を20年間積み立てると結果的に約109万円の利益を得ることができます。

つみたてNISAではない一般口座だと約20%の税金が発生しますが、つみたてNISAは非課税制度なので税金分利益が入ります。

つみたてNISAの利益シミュレーション

金融庁のつみたてNISAシミュレーションを元に、投資金額によってどのくらい利益が出るのか紹介します。

また利率によって利益も変わってくるので、各利率の利益も算出します。

「実際にどのくらい儲かるの?」と疑問に思っている人は参考にしてください。

つみたて(積立)NISAはやめた方が良い?向いていない人の特徴やデメリット・注意点を解説

月5,000円でつみたてNISAを運用したケース

月5,000円の投資でつみたてNISAを20年運用したケースを紹介します。

| 年利 | 2% | 5% |

|---|---|---|

| 6年後の利益 | 2.2万円 | 5.9万円 |

| 10年後の利益 | 6.4万円 | 17.6万円 |

| 20年後の利益 | 27.4万円 | 85.5万円 |

月5,000円のつみたてだと、年利2%で合計27.4万円の利益を出すことができます。

毎月の収入と支出を考えて投資に充てる金額が少ないという人でも数十万円以上の利益を出すことができます。

また利率5%ある商品で投資すると最終的に85.5万円の利益を得ることができます。

リスクを考慮しつつ運用する必要がありますが、月5,000円の運用でも目に見える結果がでるので「少額から始めようかな?」という人も運用を始めることをおすすめします。

月10,000円でつみたてNISAを運用したケース

月10,000円でつみたてNISAを運用した場合、年利2%だと20年運用で54.8万円になります。

| 年利 | 2% | 5% |

|---|---|---|

| 6年後の利益 | 4.4万円 | 11.8万円 |

| 10年後の利益 | 12.7万円 | 35.3万円 |

| 20年後の利益 | 54.8万円 | 171万円 |

年利5%だと20年後の利益が171万円になるので、かなり大きな利益になります。

月10,000円でも市場の動きが好調であれば数百万単位で儲けることができるので、私生活に問題ないレベルであれば月10,000円のつみたて設定はおすすめです。

月20,000円でつみたてNISAを運用したケース

月20,000円のつみたてNISAを20年運用すると、年利2%で109.6万円の利益になります。

| 年利 | 2% | 5% |

|---|---|---|

| 6年後の利益 | 8.9万円 | 23.5万円 |

| 10年後の利益 | 25.4万円 | 70.6万円 |

| 20年後の利益 | 109.6万円 | 342.1万円 |

年利5%だと342.1万円の利益になるので、老後の生活資金に活用することができます。

また月2万円の運用は、10年単位のつみたてでも年利5%であればそれなりの利益を得ることができるので、中長期的に運用したい人におすすめです。

つみたてNISA運用におすすめのネット証券

つみたてNISAの運用利益が大体どのくらいかわかった所で「じゃあどこで口座開設する必要がある?」と疑問に思う人もいますよね。

そこで今回は、つみたてNISAにおすすめのネット証券を紹介します。

- 楽天証券

- SBI証券

- マネックス証券

各証券会社の魅力をわかやすくまとめたので、これから口座開設を考えている人はおすすめです。

つみたてNISAの口座開設はどこがおすすめ?ネット証券と比較ポイントを紹介

楽天証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

| 積立NISA | 182銘柄 |

|---|---|

| 投資信託 | 2,651本 |

| 外国株 | 米国株式(4,667銘柄)/中国株式/ASEAN株 |

| ポイント投資 | 楽天ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

楽天証券はつみたてNISAは、楽天ポイントを投資に活用できる口座で、楽天ユーザーから高い人気を得ています。

つみたて投資では楽天カードや楽天銀行から引き落とすことが可能で、投資信託の積立の引き落としに楽天カードクレジット決済を選択すると、決済額に応じて楽天ポイントが付与されます。

また楽天ポイントだけでなく投資対象商品が豊富で、各商品100円程度から積み立てられるので個人のライフスタイルに合わせた資産形成が可能です。

投資初心者でも手軽に始められる証券なのでおすすめです。

SBI証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

| 積立NISA | 184銘柄 |

|---|---|

| 投資信託 | 2,659本 |

| 外国株 |

|

| ポイント投資 |

|

| 取引ツール(PC) |

|

| スマホアプリ |

|

SBI証券は大手ネット証券の一つで、つみたてNISA対象の投資商品を豊富に取り揃えています。

クレカ積立が可能で、毎日・毎週・毎月と積み立てる期間を選べるので自分のライフスタイルに合わせて投資できます。

また一度にまとめて設定ができる”カートつみたて”昨日を搭載しているので、複数銘柄の積立を一括で操作できるので使いやすい仕様で運用できます。

つみたてNISA以外のサービスも業界トップクラスなので「つみたてNISA以外の運用も含めて優秀なネット証券を探している!」という人におすすめです。

マネックス証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 550円 | 550円 | 550円 |

| 積立NISA | 152銘柄 |

|---|---|

| 投資信託 | 1,276本 |

| 外国株 | 米国株式 中国株式 |

| ポイント投資 | マネックスポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

マネックス証券は米国株の銘柄が豊富なネット証券で、大手ネット証券の中でも米国株に関するサービスが充実しています。

マネックス証券のつみたてNISAは、対象銘柄豊富で引き落とし手数料も無料で自動入金できるので、お得に運用することができます。

またマネックスポイントを溜めてAmazonギフト券などと交換することができるので、ポイント投資の観点でもメリットがあります。

「米国株で運用しながらつみたてNISAでも投資していきたい!」という人に最適の口座なので、口座開設の検討をしてみてください。

つみたてNISAで利益の出る運用タイミングはいつ?

つみたてNISAの長期運用は、10~20年間運用することによってリスクを軽減しつつ利益を得る可能性があります。

しかし「利益をより良く出したいから最適のタイミングをしりたい!」という人もいますよね。

また「購入しても下がってしまったら嫌だな…!」という人もリスクを軽減するために最適のタイミングを知りたいでしょう。

そこでこれからつみたてNISAを始めるタイミングについて紹介していきます。

早めに運用を開始しよう

つみたてNISAは結論から言うと始められる時に始めるのが一番最適です。

つみたてNISAの年間非課税枠は40万円で、枠に余白があったとしても翌年に繰り越すことはできません。

非課税投資枠をより多く使いたい人は、早めに始めることをおすすめします。

長期運用はリスク軽減に繋がる

「つみたてNISAを始めたけどすぐマイナスになった…!」と焦る人もいますが、元本割れしても長期でつみたてていくので焦る必要はありません。

いきなりさがったからといって全額口座からだしてしまうと、利益を得ることが出来ないので長期的な目線で運用を開始しましょう。

つみたてNISAで利益が出た時の売るタイミング

「つみたてNISAを始めて売却するタイミングっていつなの?」と開始したのは良いものの終わり方がわからないという人もいますよね。

そこで今回はつみたてNISAで利益が出た時の売るタイミングについて解説していきます。

売るタイミングは自由

つみたてNISAはいつでも売ることが出来ます。

利益が出た時点で売却すると、利益分プラスになるので儲けになります。

しかし早めに利確してしまうとその分利率が低くなってしまう可能性もあります。

売るタイミングは自分が立てたつみたてプランや資産形成目標によっても変わってくるので、目標や市場動向を見ながら売るタイミングを判断しましょう。

焦って売るのはNG

売るタイミングは基本的に自由ですが、大きな値下がりを見て焦って売るのはNGです。

長期的に株価を見ると、大きな下落の後も再び上昇しているケースが多く結果売らないほうがよかったなってしまいます。

2020年のコロナショックも一時的に株価は暴落しましたが、現在は暴落前以上に株価が上がっている銘柄もあるので、長期的な目線を持って運用しましょう。

つみたてNISAの利益に関する注意点

つみたてNISAの利益に関する注意点を紹介します。

ハイリターン商品はリスクも高い

つみたてNISAの商品は、金融庁が登録していても元本割れのリスクはあります。

中でもハイリターンの金融商品はリターンが大きい分比例してリスクも大きくなります。

逆にリスクの低い商品はリターンも比例して小さくなっていくので、バランスの取れたポートフォリオを作成する必要があります。

損益通算は不可能

特定口座・一般口座で投資してマイナスになった場合、複数の口座の損失と利益を合算して損益通算として提示することができます。

損益通算をすると、余分な税金を支払う必要がありません。

しかしつみたてNISA口座は損益通算することができないので、マイナス分を加算することはできません。

複数の口座開設は出来ない

つみたてNISAの口座は1人1つで、複数口座開設することはできません。

自分の投資スタイルやライフプランに合わせて最適のネット証券で口座開設しましょう。

つみたてNISAの利益に関するQ&A

投資目標に最適の方法でつみたてNISAを始めよう

投資目標に最適の方法でつみたてNISAを始めると、思い通りに資産形成できます。

どのくらいの利益を目標にしているか、月々の支払いはいくらくらいできるのか、明確に決めていきましょう。

「自分一人じゃ決められない…!」という人はFPに相談するのも一つの手段です。

資産形成とは?必要性や20代~50代の各年代別おすすめ資産形成を分かりやすく解説