国が推奨している非課税制度「NISA」には、一般NISAとつみたてNISAの2種類があり、証券会社で初めて口座を開設する時に併せて解説手続きを組む制度になります。

どちらも非課税制度の1つになるものですが、制度の具体的な内容や利用期間、活用できる投資商品や購入可能な金融商品など、あらゆる面で違いがあります。

今回は、一般NISAとつみたてNISA、それぞれの違いを解説すると同時に、それぞれに共通して見られるメリット・デメリット、制度選択の判断基準を解説します。

【2022年最新】ネット証券おすすめランキング!初心者におすすめの証券会社を徹底比較

【2025年07月最新】

- 楽天ポイントがお得に貯まる!

- 新規口座数NO.1!

- 低コスパでお得に運用!

一般NISAとつみたてNISAの違い

冒頭でも紹介したように、一般NISAとつみたてNISAは、非課税制度「NISA」に属する非課税制度になります。

しかし、具体的な制度の中身は、それぞれで異なります。

その違いを一覧化してモノがこちらになります。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 投資可能期間 | 2014~2042年まで | 2018~2042年まで |

| 非課税枠 | 120万円/年 | 40万円/年 |

| 非課税期間 | 5年円 | 20年円 |

| 活用できる投資方法・金融商品 | 個別株(国内外)、投資信託、ETF、REITなど | 投資信託・ETF |

| ロールオーバー | 可能 | 不可 |

ここからは、上記一覧の各項目を1つずつ解説していきます。

年間非課税枠の大きさ

1つ目は、年間利用できる非課税枠の大きさです。

一般NISAの場合、1年間(1/1~12/31)までで利用できる非課税枠は120万円までという決まりになっており、つみたてNISAの場合は、年間40万円までを非課税枠としています。

この枠は、1月1日~12月31日までの1年間で利用できる非課税枠で、期間内に購入した金融商品で得た収益は、すべて非課税になります。

なお、非課税枠を超えてしまうと、課税口座の方に移換して20.315%の所得税が超過分の収益に掛けられます。

またつみたてNISAの場合、月上限3.3万円までの制限が設けられていることが多いです。

これは、年間非課税枠の40万円を超過しないために設けられたものと考えておきましょう。

利用可能期間の長さ

2つ目は、非課税枠が利用できる期間の長さです。

一般NISAは、最長5年間の非課税枠が利用でき、満額まで非課税枠を利用し続ければ最大600万円までの収益が非課税になります。

一方のつみたてNISAの非課税期間は最長20年間の利用が可能で、満額まで積み立てていけば、最大800万円までの収益が非課税になります。

つみたてNISAの方が一般NISAよりも利用期間が長いのは、長期運用を前提にした積立投資を主軸に据えているためです。

対して非課税期間が短い一般NISAの場合、年間非課税枠の上限範囲内であれば、複数もの高額銘柄の保有ができ、値動き次第では短期間で収益を得ることが可能です。

運用スタイルとしても期間が短いため、短期間だけ投資を行いたい方に適した投資方法といえます。

活用できる投資方法・金融商品

3つ目は、活用できる投資方法と金融商品の違いです。

一般NISAで活用できる投資商品は、主に国内外への株式投資から投資信託・ETF、REITなど、非課税枠の範囲内であれば、様々な投資商品を介して資産運用が行えます。

無論、仮想通貨やFXは利用対象外になりますが、選択肢の幅では、後述するつみたてNISAの銘柄数よりも幅広く、自分の投資スタイルに合致したものが選べます。

対して、つみたてNISAは投資信託とETFの2商品のみで、購入できる金融商品も金融庁が設けた「長期運用・分散投資・積立」の3要素を満たして特定の商品に絞られます。

選択肢は、一般NISAよりも狭くなりますが、買い付け時の手数料がかからないうえ、少額から資産積み立てができるメリットを持っています。

またいろんな銘柄に目移りしがちな方にとって、銘柄数が絞られていることは、デメリットというよりもメリットと言ってもいいでしょう。

ロールオーバーの利用可否

4つ目は、ロールオーバーの利用可否です。

ロールオーバーとは、翌年の非課税枠に超過してしまった分を埋めて、非課税にしてしまう方法です。

つまり、翌年使用するはずたった非課税枠を前出しで利用する方法ということになります。

使用した分の非課税枠を再利用することができないデメリットがあります。

なお、ロールオーバーが利用できるのは一般NISAのみです。

活用方法は前述した通りの方法のほかに、非課税期間終了後に所定の手続きをくむことでプラス5年間、最長10年間の非課税枠が利用できます。

一般NISA・つみたてNISAに見られる共通のメリット

前節で一般NISAとつみたてNISA、それぞれの違いを解説してきました。

同じ非課税制度に位置付く制度であっても、利用できる非課税枠の大きさや期間の長さ、購入できる金融商品の種類の幅に違いがあります。

しかし、同じ非課税制度という枠組みに当たることに変わりはありません。

ここでは、一般NISAとつみたてNISAに共通するメリットを3つ紹介します。

投資利益が全額手元に残る

共通するメリットの1つ目は、投資利益が全額手元に残る点です。

非課税口座ではなく、一般口座や特定口座で投資を行って利益を得れば、20.315%の所得税が収益にかけられ、手取り額が減ってしまいます。

しかし、NISA対応の口座で金融商品を買い付け、売却時に利益が出せれば、20.315%の所得税がかけられることなく、全額手取りにすることができます。

また非課税という点から、翌2月半ばに行う確定申告の提出も必要ありません。

ただし、NISAで非課税になる藻は、投資利益のみです。

NISAとの併用利用が薦められている私的年金制度「iDeCo」のように、掛金が所得控除の対象に含まれているわけじゃありません。

流動性が高い

2点目は、流動性の高さです。

流動性とは、突発的に現金が必要になった状況に見舞われても、証券口座に納めている資金の引き出しができるか否かを指します。

一般NISA、つみたてNISAともに、投資家の任意のタイミングでいつでも保有する銘柄の売却と現金化が行えます。

ただし、銘柄の価額が下がっている状況で売りに出す損切を行ってしまうと、その時点で損失額を決定してしまう行為に繋がってしまうものの、緊急事態に見舞われても資金の引き出しが行えます。

少額から取引ができる

3点目は、少額から取引が行える点です。

一般NISAで購入できる銘柄の中には、1株から購入できる単元未満株(ミニ株)というものを取り扱っているところがあり、こちらの商品は、つみたてNISAで購入する銘柄同様100円から購入ができる商品になります。

少額投資は、ローリスク・ローリターンで始められる投資方法で、投資経験が浅い初心者が投資の雰囲気や経験を積む時に活用できる方法でもあります。

また生活に支障をきたさない額から始められる方法でもあります。

一般NISA・つみたてNISAに見られる共通のデメリット

一般NISAとつみたてNISAには、共通のメリットがあり、リスクともいえるデメリットでも共通する部分があります。

ここからは、一般NISA・つみたてNISAに見られる共通のデメリットを紹介します。

損益通算ができない

1つ目は、損益通算ができないことです。

損益通算とは、1年間で得た収益で被った損失を相殺して、所得税の軽減を図る税制措置です。

例えば、銘柄Aの運用で20万円の収益を得た一方、銘柄Bで10万円の損失を出してしまった場合、Bの損失をAの収益20万円を使用して相殺して、残った10万円に対して20.315%の所得税がかけられます。

ただし、これは課税される一般口座と特定口座を利用した時に限ります。

一般NISA・つみたてNSAは、投資利益が非課税になる制度なので、20.315%の所得税が課せられことはありません。

つまり、損失が出ても最終的に課せられる所得税が非課税になっているため、損益通算ができないのです。

つみたてNISA(積立NISA)はデメリットが多い?利用上の注意点・リスク軽減のコツを紹介

非課税期間終了後の評価額

2つ目は、非課税期間が終了した後の評価額の扱いです。

一般NISAは5年、つみたてNISAは20年の非課税期間がそれぞれに設けられているわけですが、この期間が終了する前に保有していた銘柄を売却しなかった場合、その銘柄はNISA口座から課税口座に移換します。

この時、移換した金融商品の取得価額がリセットされた状態になります。

例えば、一般NISAを利用していて60万円で取得した金融商品(現在の評価額45万円)を課税口座に移換したとします。

課税口座に移換した時点で評価額45万円と見なされ、その後55万円になったタイミングで売却を行うと、評価額45万円との差である10万円に対して20.315%の所得税が課せられます。

そもそも非課税口座を利用している時の価額が60万円であるため、実際には5万円の損失を出している計算になります。

NISAはデメリットが多い?メリットとデメリットから利用すべき人を解説

【目的別】一般NISA・つみたてNISAの選び方

前節で、一般NISAとつみたてNISAに共通してみられるメリット・デメリットを紹介してきました。

これから資産運用を始められる方にとって、どちらを利用した方がいいのか分からないとき、購入できる銘柄総数や非課税枠の多さから一般NISAを選択される方が多い中、制度を使いこなせず、非課税期間を不意にしてしまう例もあります。

ここでは、そのような失敗を回避するため、それぞれの運用スタイルに適した目的を解説します。

老後資金の積み立てに利用する場合

資産運用を始められる方の多くが、昨今の老後資金2,000万円問題を解決するために始められる方が大勢います。

老後資金確保を目的に資産運用を行うなら、つみたてNISAを活用するのがおすすめです。

つみたてNISAは、最長20年間に渡って資産を積み立てていくことを運用スタイルにしている非課税制度です。

さらに少額から資産の積み立てが行えるほか、経済状況に応じて、月々の積立金額を柔軟に変更することもできます。

また、老後を迎えるまで数十年の猶予があり、その間にも、様々な場面で資金が必要になってきます。

資金繰りの柔軟性や老後を迎えるまでの時間の長さを考慮すれば、つみたてNISAで資産を貯めていくのが適切です。

ただし、つみたてNISAで老後資金を全額賄うのは困難なので、課税口座で別の投資商品を利用した資産運用を併行して行ったり、iDeCoを活用して老後資金を貯めていく方法で老後資金を積み立てていくことも可能です。

退職金を運用する場合

退職金を活用して資産を増やしていくなら、一般NISAを活用するのがおすすめです。

一般NISAの場合、利用できる投資商品の数や購入できる銘柄のふり幅が積立NISAよりも広く、高配当な個別株式の購入ができます。

また短期間で高利益獲得のチャンスがあるIPO投資にも、NISA口座を介して参加できます。

退職金という一時的にまとまった資金の一部を活用して、商品の買い付け、売却がうまくいけば、高利益獲得のチャンスが得られます。

ただし、チャンスをものにするには、値上がりを見抜く観察眼と研究、世界情勢の確認など、様々な分野に精通している必要があります。

また、掛金が大きくなれば得るリターンも比例して大きくなると同時に、失うリスクも大きくなります。

教育資金の積み立てに利用する場合

子どもの教育資金の積立を目的に資産運用していくなら、つみたてNISAを利用して資産を増やしていくのがおすすめです。

とはいえ、教育資金の確保には、貯金や学資保険といった元本保証が設けられている彫方法を利用するのが最適です。

なので、貯金や学資保険をメインに、つみたてNISAの活用は、資金の上乗せを目的に行うのが最適です。

ただし、貯金や学資保険は元本が守られているとはいえ、利率が高く効率がいいというわけではありません。

あくまで、教育資金をコツコツ貯めていくのに適している方法にすぎません。

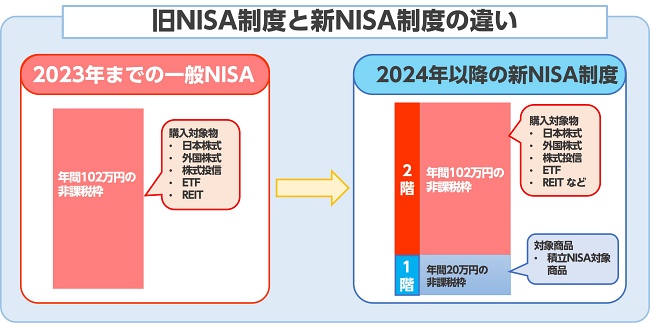

2024年以降の一般NISA・積み立てNISAの変更点

現在稼働している非課税制度「NISA」は2023年12月末をもって終了し、2024年1月から新NISA制度として稼働していきます。

制度内容の変更は、一般NISAとつみたてNISAそれぞれに変更が施されています。

ここでは、現行の制度内容を含め、現時点で分かっている変更点を紹介します。

一般NISAの変更点

現行の一般NISAは、年間120万円の非課税枠が5年間(ロールオーバーで最長10年間)利用できる制度となっています。

それが2024年を機に2階建て構造の非課税制度になります。

具体的には、1階部分がつみたて・分散に適した公募株式投資信託を定期的または、継続的に行う積立投資対応の階層となり、年間非課税枠は20万円までになります。

2階部分は、現行の一般NISA同様の内容で資産運用が行える一方、年間非課税枠が102万円までになります。

形式上、現行の一般NISAとつみたてNISAを統合した形になります。

また制度変更に伴って、ロールオーバーの仕様も一部変更になっています。

新NISA制度に移換するとき、ロールオーバーを利用して手続きを済ませるわけですが、この時、保有する銘柄の非課税枠が新NISA制度の2階部分を超過しているか否かによって今後の対応が変わってきます。

2階部分の非課税枠を超過した場合

2階部分非課税枠を超えるだけの銘柄を保有した状態でロールオーバーを行った場合、1階部分の非課税枠を利用して対応します。

もし非課税枠をすべて使ってしまった場合、その年の非課税枠が利用できなくなるのでご注意ください。

また超過分を翌年の非課税枠を利用してロールオーバーするときは、2階部分の非課税枠を優先して利用していきます。

2階部分の非課税枠が余った場合

対して、非課税枠の122万円の範囲内に留まる場合は、2階部分の102万円の非課税枠から優先的に埋まっていきます。

それでも足りない場合は、1階部分の非課税枠を使用していきます。

またロールオーバーを実施して、2階部分に空きができていたら、金融商品の買い付けが行えるわけですが、2階部分の非課税枠を利用して投資信託、ETF、不動産投資信託等に該当する金融商品を購入するときは、1階部分の非課税枠を使用して買い付けを行っていきます。

つみたてNISAの変更点

つみたてNISAの場合、一般NISAのような大きな変更点はなく、口座開設期間が38年から2042年末まで可能になる延長措置が施されました。

それ以外の変更点は施されていないため、2024年以降も現行の状態でつみたてNISAが利用できます。

一般NISA・積み立てNISAの利用がおすすめの証券会社

ここからは、一般NISA・積み立てNISAの利用がおすすめの証券会社を3社紹介します。

| 会社名 | 楽天証券 | SBI証券 | 松井証券 |

|---|---|---|---|

|

|

|

|

| 一般NISA (IPO対応可否) |

× | 〇 (122社) |

〇 (56社) |

| 一般NISA (手数料) |

無料 | 無料 | 無料 |

| つみたてNISA 銘柄件数 |

182銘柄 | 184銘柄 | 177銘柄 |

| つみたてNISA (手数料) |

無料 | 無料 | 無料 |

| 最低積立金額 | 100円 | 100円 | 100円 |

| 積立頻度 | 毎月/毎日 | 毎月/毎週/毎日/複数日 | 毎月/毎日 |

|

|

|

楽天証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

投信積立での楽天キャッシュ決済開始記念キャンペーン

| 積立NISA | 182銘柄 |

|---|---|

| 投資信託 | 2,651本 |

| 外国株 | 米国株式(4,667銘柄)/中国株式/ASEAN株 |

| ポイント投資 | 楽天ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

楽天証券で開設した一般NISA・つみたてNISAで金融商品を購入すれば、購入金額に応じて、楽天サービスで利用できる楽天ポイントが付与されます。

貯まったポイントは、楽天市場などの楽天サービスやポイント決済に利用できるうえ、金融商品を購入する時に利用することも可能です。

またつみたてNISAでは、月1度の頻度で積み立てていくか、少額から毎日積み立てていく方法の2つが選択できます。

最低積立金額も100円スタートなので、無理のない範囲で資産運用が始められます。

楽天証券の評判・口コミはどう?楽天ポイントで投資できる仕組みや口座開設手順を解説

SBI証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

SBI証券でiDeCo始めちゃおう!キャンペーン

| 積立NISA | 184銘柄 |

|---|---|

| 投資信託 | 2,659本 |

| 外国株 |

|

| ポイント投資 |

|

| 取引ツール(PC) |

|

| スマホアプリ |

|

SBI証券で開設できる一般NISAでは、国内の個別株の購入はもちろん、9ヵ国にも及ぶ外国株の購入がNISA口座を介して始められます。

さらに、高利益獲得のチャンスがあるIPO投資も、NISA口座から参加ができるうえ、投資実績を問わず、全投資家にチャンスがある完全平等性を採用しています。

またつみたてNISAでは、当制度対象となる215の銘柄のうち約184もの銘柄を取り扱っています。

買い付けができる銘柄数に限りがあっても、制度内で購入できる銘柄数で見ればトップクラスの取り扱い数を誇ります。

SBI証券の評判・口コミはやばい?口座数NO.1の理由やメリット・デメリットを徹底解説

松井証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 0円 | 0円 | 1,100円 |

| 1日定額制 | – | – | – |

つみたてデビュー応援総額1億円還元キャンペーン

| 積立NISA | 177銘柄 |

|---|---|

| 投資信託 | 1,632本 |

| 外国株 | 米国株式(1,056銘柄) |

| ポイント投資 | 松井証券ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

松井証券は、数ある証券会社の中でも経営実績が高い、老舗企業です。

長年の経営実績で培ってきた投資経験を糧に、万全を期したサポート体制をしています。

また松井証券で開設できるつみたてNISAでは、ロボアドバイザーの「投信工房」による運用ポートフォリオの提案から運用のサポートが得られます。

松井証券の評判・口コミはどう?サービス内容や取引手数料の評価を徹底調査

運用目的を第一に考えて一般NISA・つみたてNISAを利用しよう

ここまで、一般NISAとつみたてNISA、それぞれの違いを解説すると同時に、それぞれに共通して見られるメリット・デメリット、制度選択の判断基準を解説してきました。

同じ非課税制度に該当するものになりますが、非課税になる枠組みや利用期間の長さ、購入できる銘柄のふり幅など、それぞれで違う特徴をもっています。

どちらの利用がお得かという差異はありませんが、運用目的に合致しているかどうかで、制度が持つ運用スタイルが頭角を現して、効率的な運用実績をもたらしてくれます。

またどちらの制度も1人1口座までしか利用できません。

利用するときは、資産運用を始める目的から逆算して制度を選ぶのが最適です。

もし、選択した制度が自分の運用スタイルに合わないときは、所定の手続きを組むことで制度の変更ができます。

ぜひ、自分の運用目的に合致した制度を選んで、資産運用を成功させてください。