つみたてNISAは一人1口座のみ開設できる、非課税対象の口座で毎年40万円が非課税投資枠で運用できます。

非課税制度によって利益効率が高まり、最長20年間運用できるので、計画的に運用することによって資産を増やすことができます。

しかし、つみたてNISAを利用しようと思っていても「どこの証券会社で口座開設するべき?」「どこの銘柄に投資すれば良い?」と分からないことが多く不安になってしまう人がいます。

今回はつみたてNISAにおすすめの銘柄やネット証券を紹介します。

同時に銘柄の選び方やつみたてNISAに関する基礎知識も解説しているので、つみたてNISAに興味がある人は参考にしてください。

【2024年最新】投資信託におすすめの証券会社・銘柄ランキング!選び方やメリットを初心者にも分かりやすく解説

【2026年07月最新】

- 楽天ポイントがお得に貯まる!

- 新規口座数NO.1!

- 低コスパでお得に運用!

つみたてNISA口座開設がおすすめの証券会社

ここからは、取り扱い銘柄件数と手数料、最低積立金額の3点を比較して、NISA口座開設がおすすめの証券会社を5社紹介します。

| 証券会社 | 楽天証券 | SBI証券 | 松井証券 | マネックス証券 | auカブコム証券 |

|---|---|---|---|---|---|

|

|

|

|

|

|

| つみたてNISA 銘柄件数 |

181銘柄 | 183銘柄 | 173銘柄 | 151銘柄 | 178銘柄 |

| つみたてNISA (手数料) |

無料 | 無料 | 無料 | 無料 | 無料 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 積立頻度 | 毎月/毎日 | 毎月/毎週/毎日/複数日 | 毎月/毎日 | 毎月/毎日 | 毎月 |

楽天証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

投信積立での楽天キャッシュ決済開始記念キャンペーン

| 積立NISA | 182銘柄 |

|---|---|

| 投資信託 | 2,651本 |

| 外国株 | 米国株式(4,667銘柄)/中国株式/ASEAN株 |

| ポイント投資 | 楽天ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

楽天証券では、金融庁が設けた厳しい審査を突破した信託商品215銘柄中の181銘柄を取り扱っている証券会社です。

購入できる銘柄の大半が購入手数料無料のノーロードになりますので、取引コストの軽減が図れると同時に、楽天サービスで貯まったポイントを活用したポイントを1ポイント1円で利用することも可能です。

楽天証券でつみたてNISAを始めよう!始め方や超お得なポイント制度を徹底解説

楽天証券のサービス速報!

なんと楽天証券のスペックが改変します!

楽天カードを使って投資信託を積み立てる時の進呈率がアップします!

- 楽天カード:進呈率0.2%→0.5%

- 楽天ゴールドカード:進呈率0.2%→0.75%

- 楽天プレミアムカード:進呈率0.2%→1.0%

※「楽天証券の代行手数料が年率0.4%以上」の銘柄はこれまで通り全カード還元率1.0%です。

※2023年6月の買付分は、2023年5月12日までに積立設定をする必要があり、5月13日以降の設定ですと2023年7月買付分以降の反映となります。

※現在すでに楽天クレジットカード決済で投信積立をしている場合は2023年6月買付分より自動反映いたします。

更に2024年に開始される新NISAの積立投資枠は「月額10万円」で、全額をキャッシュレス決済できます!

全額ポイント進呈対象となるのは楽天証券だけなので、実質積立投信でポイントが最も溜まりやすいのは楽天証券です!

「ちょっと口座解説してみたいかも?」と思った人は検討してみてください!

SBI証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

【不安定な相場で力を発揮する積立】iシェアーズ米国ETFの定期買付手数料を100%キャッシュバック!

| 積立NISA | 184銘柄 |

|---|---|

| 投資信託 | 2,659本 |

| 外国株 |

|

| ポイント投資 |

|

| 取引ツール(PC) |

|

| スマホアプリ |

|

SBI証券では、信託商品215銘柄中183本と、数ある証券会社の中でもトップクラスの取扱件数を持つ証券会社です。

前述した楽天同様、購入手数料が発生しないノーロード商品を中心に取り扱っているため、取引コストの軽減が図れます。

さらに、積み立て方式も毎月、毎週、毎日の3パターンから選択できるおかげで、購入タイミングの分散による効率的な買い付けが行えます。

積立NISAならSBI証券!SBI証券の積立NISAのサービスとメリットを解説

松井証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 0円 | 0円 | 1,100円 |

| 1日定額制 | – | – | – |

毎月2人に1人、現金1,000円当たる!米国株&投信 W取引プログラム

| 積立NISA | 177銘柄 |

|---|---|

| 投資信託 | 1,632本 |

| 外国株 | 米国株式(1,056銘柄) |

| ポイント投資 | 松井証券ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

証券業界きっての老舗企業である松井証券では、176銘柄の信託商品を取り扱っています。

松井証券では、定期的に口座開設キャンペーンを実施しており、設定条件を満たせば、現金がキャッシュバックされます。

また取引にはロボアドバイザーの「投信工房」を介して売買を行っていくので、投資初心者でも不安なく、取引が行えます。

松井証券でつみたてNISAを始めよう!安心のサポート体制や口座開設方法を徹底解説

マネックス証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 550円 | 550円 | 550円 |

マネックスビットコイン口座開設・取引で最大400Pプレゼント など

| 積立NISA | 152銘柄 |

|---|---|

| 投資信託 | 1,276本 |

| 外国株 | 米国株式 中国株式 |

| ポイント投資 | マネックスポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

マネックス証券では、152銘柄の信託商品を取り扱っており、その多くが手数料無料のノーロードになります。

保有残高に応じて付与されるマネックスポイントは、マイルやTポイントなどの各種ポイントと交換ができるだけじゃなく、1ポイント1円として株式の売買手数料に利用することも可能です。

また、手数料無料で利用できる自動引き落としサービスも用意しています。

マネックス証券でつみたてNISAをするメリットは3つ!口座開設方法も徹底解説

auカブコム証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

信用取引口座開設+新規建1億円以上で信用取引の売買手数料(税込)全額キャッシュバック など

| 積立NISA | 177銘柄 |

|---|---|

| 投資信託 | 1,587本 |

| 外国株 | 米国株式(1,532銘柄) |

| ポイント投資 | Pontaポイント(投資信託・プチ株買付に利用可能) |

| 取引ツール(PC) |

|

| スマホアプリ |

|

auカブコム証券では、171銘柄の信託商品を取り扱っていて、その多くが手数料無料のノーロードになります。

信託商品を購入する時に、au Payカードを利用すれば、決済額に応じて1%のPontaポイントが貯まり、さらにau回線を利用しているなら4%までポイント還元率が上昇しています。

auカブコム証券のつみたてNISAはお得?メリットやポイント、口座開設方法を徹底解説

つみたてNISAにおすすめの銘柄

ここでは、つみたてNISAを介して資産の積み立てが行いやすいおすすめの銘柄を紹介します。

つみたてNISAでは個別銘柄での投資やETFなど様々な金融商品がラインナップされていますが、特に初心者におすすめなのが投資信託です。

今回は多くの投資家がつみたてNISAで運用しているおすすめの銘柄を厳選しました。

つみたてNISAは少額から運用することができるので、気軽に投資してみてください。

【2024年最新】ネット証券おすすめランキング!初心者におすすめの証券会社を徹底比較

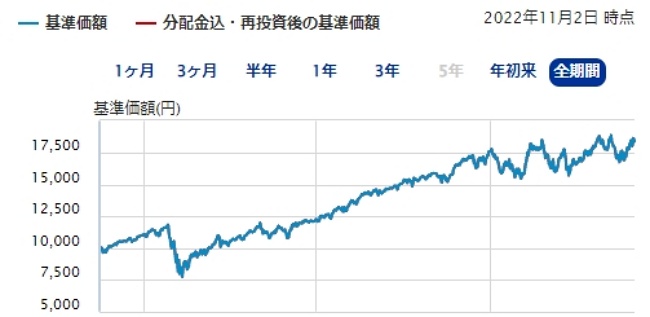

SBI・V・S&P500インデックス・ファンド

SBI・V・S&P500インデックス・ファンドは「バンガード・S&P500ETF」を通じて、米国の代表的な株価指数「S&P500指数」の連動を目指す投資信託です。

信託報酬は0.0938%程度で、設定日が2019年と最近になっているので比較的新しい投資信託になります。

SBI・V・S&P500インデックス・ファンドのトータルリターンは下記の通りです。

| SBI・V・S&P500インデックス・ファンドのトータルリターン | ||

|---|---|---|

| 1ヵ月 | 6ヵ月 | 1年 |

| -4.47% | -5.75% | 9.30% |

SBI証券では、週間販売金額・販売件数・積立設定金額・積立設定件数・NISA販売金額すべて1位になっており、現在多くの投資家達から注目を浴びています。

純資産推移も1年で+276,181上昇しているので、今後も上昇を期待できるおすすめ商品です。

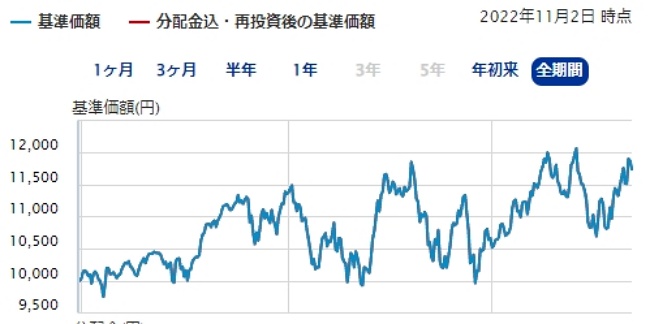

eMAXIS Slim米国株式(S&P500)

eMAXIS Slim米国株式(S&P500)は米国の株式に投資しS&P500指数の連動を目指す投資信託で、原則為替ヘッジは行っていません。

信託報酬は0.0968%以内で、設定日が2018年と新しい商品ではありますが、順調に右肩上がりを続けている人気商品です。

| eMAXIS Slim米国株式(S&P500)のトータルリターン | ||

|---|---|---|

| 1ヵ月 | 6ヵ月 | 1年 |

| -4.48% | -5.77% | 9.42% |

eMAXIS Slim米国株式(S&P500)は先程紹介したSBI・V・S&P500インデックス・ファンドと同じでS&P500の指数連動を目指しています。

S&P500に組み込まれている米国株式は、テック系の企業が多く将来的に大きな期待を持てることから、多くの投資信託の目標指数になっています。

eMAXIS Slim米国株式(S&P500)は全期間の価格推移を見ると、右肩上がりに上がっており今後も伸びていく可能性が高いです。

SBI・V・全米株式インデックス・ファンド

SBI・V・全米株式インデックス・ファンドは、バンガード・トータル・ストック・マーケットETFを通じてCRSP USトータル・マーケット・インデックスに連動を目標にしている投資信託です。

| SBI・V・全米株式インデックス・ファンドのトータルリターン | ||

|---|---|---|

| 1ヵ月 | 6ヵ月 | 1年 |

| -4.64% | -6.26% | 6.03% |

設定日が2021年6月29日と、比較的新しい投信信託となっていますが、新規設定時点で100億を超える純資産を築くなど、多くの投資家から信頼と人気を集めています。

また、米国株式に低コストで投資ができるという利点も持っています。

楽天・全世界株式インデックス・ファンド

楽天・全世界株式インデックス・ファンドは、世界最大級の運用会社バンガードが提供しているバンガード・トータル・ワールド・ストックETFを介して世界株式の約98%に相当する銘柄に積立投資ができる信託商品です。

信託報酬は10月14日時点で年0.199%程度と、それ以前まで維持していた0.202%から0.003%減となっています。

以下は、楽天・全世界株式インデックス・ファンドのトータルリターンは下記の通りです。

| 楽天・全世界株式インデックス・ファンドのトータルリターン | ||

|---|---|---|

| 1ヵ月 | 6ヵ月 | 1年 |

| -5.20% | -7.58% | 2.16% |

また楽天・全世界株式インデックス・ファンドは、米国株式市場に上場するCRSP USトータル・マーケット・インデックスに連動しています。

その甲斐があって、ローコストで積立投資が行えるとして、投資昇進者におすすめの銘柄として取り上げられています。

eMAXIS Slim バランス(8資産均等型)

eMAXIS Slim バランス(8資産均等型)は、日本を含む、先進国、新興国が発行している株式、債券、不動産(新興国のみ未発行)の計8つの原資産を活用して資産運用ができる銘柄です。

中でも、株式の値動きが激しく、大きなリターンが狙える一方、ハイリスクを背負う銘柄になります。

とはいえ、積み立てNISAは長期運用を前提に進める投資方法になるので、運用期間の長さに応じてリスク軽減が図れます。

また以下は、eMAXIS Slim バランス(8資産均等型)のトータルリターンは下記の通りです。

| eMAXIS Slim バランス(8資産均等型)のトータルリターン | ||

|---|---|---|

| 1ヵ月 | 6ヵ月 | 1年 |

| -4.53% | -4.46% | -0.84% |

つみたてNISAで銘柄を選ぶ時のポイント

つみたてNISAで銘柄を選ぶ時のポイントを紹介します。

- 運用コスト

- 運用成績

- 投資信託の構成内容

投資信託は、運用の指図をする運用会社によって、そのファンドの投資方針は異なり、また、商品によって組み込まれている銘柄も異なる為、投資家である皆様自身の投資に対する考え・目標に基づいて選ぶ必要があります。

投資目標をなんとなくで設定していると、ご自身の考えとは異なった商品に手を出して失敗してしまう可能性もあるので注意しましょう。

運用コストをチェックする

投資信託には、大きく分けて3つの手数料が発生します。

- 1.投資信託を購入する際に発生する「購入時手数料」

- 2.運用期間中、信託財産から間接的に差し引かれる「運用管理費用(信託報酬)」

- 3.投資信託を売却する際に発生する「信託財産留保額」

近年ネット証券では、すべての投資信託をノーロード、つまり1.「購入時手数料」を無料で運用できるように設定されていますが、投資信託には2.「運用管理費用」や3.「信託財産留保額」などの手数料が発生します。

自分が投資する商品のトータルの手数料を考慮したうえで、全体的に運用コストを抑えられる、自身の投資目標に沿った商品を選びましょう。

運用成績を確認する

投資信託は、一定期間中に投資家である皆さんから集めたお金をどのように運用してきたか、どのような損益状況だったのか、今後、どのように運用していくのかをお知らせする「運用報告書」があります。

また、投資信託協会や、販売会社のサイトでも、年数を指定して基準価格や純資産総額の推移を見たり、ファンド同士を比較することもできます。

どのくらいの歴史があるファンドなのか、運用成績は右肩上がりなのか、純資産は抜けていないか、ぜひ一度見比べてみて下さい。

- 投資信託の構成内容、特に積極型投資か慎重型投資かを判断する

投資信託は、大きく分けると2種類、「リターンを積極的にもとめる商品(アクティブファンド)」やと「株価指数などの連動を目指しているもの(インデックスファンド)」などが存在します。

ご自身の資産運用方針と異なる商品を選んでしまうと、意図しない失敗をしてしまう可能性もあるので注意しましょう。

投資信託は「リスクを考慮して設計したもの」や「債券・不動産・金など株式以外の金融商品を織り交ぜているもの」があるので、まずは投資信託のコンセプト(目論見書など)をみて、ご自身のプランと合致しているのかを確認してください。

より大きな成長を期待する人は外国株を含むファンドがおすすめ

前述でおすすめした3つの銘柄は主にアメリカの株式で構成されたファンドです。

現在、世界で流通する通貨の40%以上が基軸通貨である米ドルが占めています。

投資信託でより大きな資産の成長を目指すのであれば、アメリカなど外国株の金融商品を含むファンドを選択肢に入れることはおすすめです。

中には、多少リスクは大きくなるものの、今後の経済成長を期待できる新興国(中国、インド、東南アジアなど)の株式を織り交ぜている投資信託も存在します。

日本から視野を広げて考えてみることで、リスクを分散させることにもつながります。長期的に資産運用をする上で、とても大切なことなので、ぜひ一度検討してみて下さい。

つみたてNISAの特徴

つみたてNISAは、投資初心者の方におすすめな制度だとおわかりいただけたのではないでしょうか。

では、具体的につみたてNISAがどのような制度なのか、4つのポイントに分けてご紹介していきます。

- 非課税となる期間が最長20年

- 非課税投資額は年間40万円

- 買い付けは定期的に継続したもの(積立)であること

- 対象商品は金融庁が認めた投資信託等

つまり、つみたてNISAは「がっつり投資を行う」という認識よりかは「貯金より利回りのいい資産運用方法」という認識をするとよいです。

短期でがっつり稼ぎたい方より長期でコツコツと資産を増やしたい方、また昼に働いていて投資を行う時間が取れない方、さらには主夫・主婦の方など、世代や社会的地位関係なくできる投資方法です。

つみたてNISAとNISAの違い

では、つみたてNISAとNISAは何が違うのでしょうか。

どちらも同じNISAですが、具体的な制度や投資スタイルはかなり異なります。

そこで、ここではつみたてNISAと普通のNISAは何が違うのか、制度を比較していきます。

| つみたてNISA | NISA | ||

|---|---|---|---|

| 口座開設について | 対象者 | 日本在住で20歳以上 | |

| 必要提出書類 | マイナンバー | ||

| 金融機関変更 | 可 | ||

| お取引について | 取引主体者 | 口座名義人(ご本人) | |

| 非課税投資枠 | 40万円/年 | 120万円/年 | |

| 非課税期間 | 最長20年 | 最長5年 | |

| 口座開設期間 | 2037年まで | 2023年まで | |

| 対象商品 | 金融庁が認めた投資信託等 | 上場株式、ETF、投資信託等 | |

| ロールオーバー | 不可 | 可 | |

| 払出期間 | なし | ||

簡単に言えば、つみたてNISAのほうがより長期の資産運用に向いている制度であるということです。そのため、つみたてNISAのほうがリスクも低く、株式投資の知識がなくても始めやすい制度であると言えるでしょう。

つみたてNISAで気を付けること

長期運用と分散投資によるリスク軽減が図れるつみたてNISAですが、以下の3点に気を付けながら運用を行っていかなければ、資産がプラスになるどころか、損失を生み突ける可能性があります。

- 長期積立運用を前提にした投資方法

- スイッチングができない

- 損益通算・繰り越し控除が利用できない

長期積立運用を前提にした投資方法

つみたてNISAは、長期運用を前提に進めていく投資方法です。

非課税期間が20年間あるおかげで、自分の経済状況に応じた柔軟な運用が行えます。

また年間非課税枠が40万で月所得が約3.3万円以内に留めなければならず、超過すれば、課税枠に移るほか、ロールオーバーができないなど、一般NISAとは違う制約が設けられています。

スイッチングができない

つみたてNISAでは、今まで積み立ててきた信託商品から別の信託商品への切り替えを行うスイッチングが自由に行えません。

別のモノに切り替えるには、今保有している銘柄を売却することで新しい銘柄の購入ができます。

また、スイッチングを行うことで、以下のデメリットを被ります。

- 今まで積み立ててきた分の非課税期間が売却を行った時点でなくなる

- 非課税枠40万円に収まらない

- 再投資に時間がかかる

- 購入に応じて非課税枠が埋まる

損益通算・繰り越し控除が利用できない

つみたてNISAでも、元本割れによる損失を被ることが度々あります。

仮に損失を被ったとしても、損益通算や繰越控除を利用する流れになりますが、つみたてNISAでは、損益通算の利用はおろか、繰り越し控除の利用ができません。

つみたてNISAは、非課税制度という枠組みで利用できるものであり、通常の課税口座とは別物として取り扱われています。

そもそも損益通算は、売買の利益でその年の損失を相殺して利益に対する税金を相殺する制度です。

ゆえに、非課税制度であるつみたてNISAで利益を得てもその分に課せられる税金がないので、損益通算と繰り越し控除の利用ができないのです。

つみたてNISAに向いている人

では、結局のところつみたてNISAはどのような人におすすめなのでしょうか。

主に以下の3パターンの人におすすめです。

- 長期運用を見据え、積立でコツコツ資産形成したい方

- 年間投資額が40万円未満の方(月33,000円が目安)

- 運用方法に迷っている、株式投資の知識が浅い初心者の方

つまり、つみたてNISAは「株を初めてやる人」「株の知識がない人」が簡単に株式投資を始められるとてもおすすめの制度なのです。

貯金をするより利回りもよいため、年齢・性別・社会的地位を問わず始めることをおすすめします!

つみたてNISAは絶対にやった方がお得!

いかがでしたか?

ご紹介してきたように、つみたてNISA株式投資の知識がなくても気軽に始めることができる超お得な制度です。

特に、上記でご紹介した3社はつみたてNISAを行うにはぴったりの証券会社と胸を張って言えます!

ぜひこの記事も参考にしながら、つみたてNISAを始めてみてください!

現在では金融機関を独立、Privete Fp合同会社にて、お客様のライフプランを設計、ひとりひとりが叶えたい未来のために、今できる最適な準備としての生命保険・投資商品などの金融商品をご紹介しています。

公式HPはコチラ→https://www.private-fp.com/