投資での利益を非課税にする制度「NISA」が、2024年から新NISAに変わります。

新NISAがスタートする事により、非課税制度を今後も使える様になりましたが、気になるのは「ロールオーバーの仕組み」ですよね。

特に2019年以降に一般NISAで投資した人達は「ロールオーバー出来るようになったの?」と疑問に思う人もいます。

そこで今回は、新NISAのロールオーバーについて解説します。

一般NISAから新NISAにロールオーバーする仕組み、新NISAから一般NISAにロールオーバーする仕組みを分かりやすく説明するので必見です。

これからNISA制度を利用したい人も知っておくべき内容なので、参考にしてください。

株初心者にNISAはおすすめ!非課税の仕組みやNISAのメリットを徹底解説

【2026年06月最新】

- 楽天ポイントがお得に貯まる!

- 新規口座数NO.1!

- 低コスパでお得に運用!

新NISAとは

新NISAは2024年からスタートする新しい非課税制度で、一般NISA・つみたてNISA・ジュニアNISAとはまた違ったシステムになっています。

新NISAの導入によって、一般NISAとつみたてNISAの新規に投資できる期間が延長されたり、新NISAの2階建て方式によって投資金額の計算が新しくなったりしました。

これから新NISAとはどのようなものなのか詳しく説明するので、ロールオーバーの仕組みを理解する為にも新NISAの基礎知識を確認しておきましょう。

【株初心者必見】NISAとは?NISAの基礎をわかりやすく徹底解説

一般NISA・つみたてNISAの期間が延長

新NISAが登場したことによって、一般NISA・つみたてNISA・ジュニアNISAの制度が改正されました。

| 制度 | 一般NISA | つみたてNISA | ジュニアNISA |

|---|---|---|---|

| 改正前 |

|

|

|

| 改正後 |

|

|

|

上記の様にNISA制度全体が見直しされた為、2019年以降の投資でロールオーバー出来なない状態や、つみたてNISAの利用期間が1年ずつ短縮されてしまう状態が改善されました。

ジュニアNISAは制度が終了される為、利用を検討している人は2023年までに口座を開設しましょう。

また18歳以上になるまで払い出しできない制度を設けていましたが、今回の制度改正で払い出し制限がなくなりました。

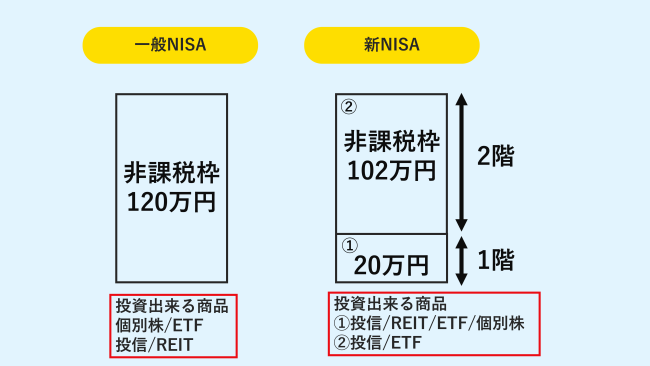

新NISAは2階建て構造に変更

2024年からはじまる新NISAは一般NISAやつみたてNISAの構造と異なり「2階建て」構造になっています。

新NISAの2階建て構造

- 1階…安全投資:年間20万円まで5年間非課税

- 2階…一般NISAと原則同じ:年間102万円まで5年間非課税

新NISAの1階部分は安全に投資する部分で、つみたてNISAの対象商品が投資できる仕組みになっています。

つみたてNISAで購入できる投資信託・ETFなどの商品に投資することが可能で、金融庁の厳しい条件をクリアした商品が厳選されているので、初心者でも選びやすい特徴があります。

対して2階部分は、上場株や投資信託に投資することができます。

2階部分は原則一般NISAと同じ仕組みになっていますが、条件によっては除外されるものもあるので注意しましょう。

上場廃止になりそうな株式や高レバレッジ投資信託は新NISAで除外対象として検討されています。

新NISAは1階部分を利用しないと2階部分の投資が不可能になる構造ですが、投資経験者(NISA口座をこれまで利用した経験がある人など)は口座開設する証券に申請することによって2階部分の投資だけ運用することもできます。

新NISAのロールオーバーはどうなる?

新NISAに新しく変わることが決まると、一般NISAでの商品を新NISAにロールオーバーできるのか、又は新NISAは違う制度にロールオーバーできるのか、様々な疑問が浮上しますよね。

これから新NISAのロールオーバーに注目して仕組みを解説します。

新NISAの制度が今までのNISAと異なる構造をしている為、複雑な部分もありますがロジックはシンプルなので、しっかり把握した上で利用を検討しましょう。

【2026年06月最新】

- 楽天ポイントがお得に貯まる!

- 新規口座数NO.1!

- 低コスパでお得に運用!

一般NISAの保有商品は新NISAにロールオーバー可能

一般NISAで保有している商品は新NISAにロールオーバーすることができます。

以前は2019年以降の商品はロールオーバーできない状態になっていましたが、制度改正後2024年以降の商品がロールオーバー出来ない状態になっている為、2019年から現在までに投資した商品もロールオーバーの対象になります。

一般NISAは、非課税期間が終了した時点で非課税枠を超える値上がりがあったとしても、全額を翌年の非課税投資枠にロールオーバーできました。

新NISAは一般NISAのロールオーバー制度と同じで、新NISAの枠「122万円」こ超えている場合でも全額ロールオーバーできます。

但し、新NISAは一部の商品の対象を変更する可能性がある為、保有している商品によっては課税口座に移管しなければならないので注意しましょう。

新NISAの1階部分はつみたてNISAにロールオーバできる

新NISAは2028年で終わる見込みなので、一般NISAから新NISAにロールオーバーしても2028年以降の移管先はどうなるの?と不安になりますよね。

新NISAは2028年以降、つみたてNISAにロールオーバーすることができます。

新NISAからつみたてNISAにロールオーバーすると、新NISA5年分+つみたてNISA20年分利用できます。

新NISAからつみたてNISAのロールオーバーは「簿価」が適応されます。

例えば、新NISAの1階部分で投資した20万円分の商品が40万円になったとします。

40万円になった商品を時価でロールオーバーすると、つみたてNISAの非課税投資枠「40万円」を使い切ってしまいます。

一方で「簿価」を適応すると、投資した時の20万円で非課税枠が加算されるので、残り20万円分の非課税投資枠を利用できます。

【2023年最新】投資信託におすすめの証券会社・銘柄ランキング!選び方やメリットを初心者にも分かりやすく解説

新NISAのロールオーバーに関する注意点

新NISAのロールオーバーについて解説していきましたが、新NISAのロールオーバーに関して注意する点がいくつかあります。

新NISAは構造が一般NISAやつみたてNISAと異なる為「勘違いしていた!」「逆に損した!」などの問題が発生する恐れがあります。

これから新NISAのロールオーバーに関する注意点を紹介するので、今後新NISAの利用を検討している人は間違えないようにしましょう。

非課税期間終了前にロールオーバーの手続きしよう

一般NISAから新NISAにロールオーバーする際は、非課税期間終了前に手続きする必要があります。

非課税期間終了までに手続きを行っていない人は、自動的に課税口座に移管されるので注意しましょう。

手続きのやり方がわからない人は、利用している証券口座のカスタマーサポートに連絡してみましょう。

新NISAにロールオーバーした後は投資可能金額を計算しよう

一般NISAから新NISAにロールオーバーした場合、2階建て構造を理解した上で投資可能金額を算出する必要がります。

一般NISAから新NISAにロールオーバーすると、基本的にロールオーバーした商品は新NISAの2階部分にはいります。

2階部分の枠は102万円になるので、ロールオーバーで102万円も超えている場合は1階部分の20万円も消費されます。

上記の様にロールオーバーした部分は2階から1階の順で消費されるので、ロールオーバーした金額によっては投資できる商品が限られてしまいます。

また投資可能金額が変わってくるので、事前に計算しておきましょう。

新NISAでもロールオーバーは可能

新NISAでもロールオーバーすることは出来ます。

しかし一般NISAと新NISAの構造が多少異なる為、新NISAの構造を理解していないとロールオーバーすることによって問題が発生する恐れがあります。

新NISAの仕組みを理解して、どの方法がお得なのか考えて運用しましょう。