「預貯金で十分な資金を貯めたけど資産運用にも興味があって…」という方は、投資信託での運用を検討しましょう。

投資信託は、各投資家から集めた資金を投資のプロが代表して利益を狙う金融商品で、個人で運用する手間を省けて長期運用にも向いています。

しかし、投資で損益を生むリスクや、始め方がわからないという疑問から、二の足を踏んでいる方も多い印象です。

本記事では、500万円以上の預貯金がある方に向けて、投資信託の始め方からメリット・デメリットを解説します。

ぜひこの機会に将来のことを見据えて、投資信託で資産運用を始めてみませんか?

【2023年最新】投資信託におすすめのネット証券・銘柄ランキング!選び方やメリットを初心者にも分かりやすく解説

投資信託とは

投資信託の概要やメリット・デメリットから、投資信託についての理解を深めましょう。

- 投資信託の基本概念

- 投資信託のメリット

- 投資信託のデメリット

投資信託の基本概念

「投資信託」は、投資家から集めた資金をひとつにまとめ、専門家が株式や債券などに投資・運用する商品で、投資額に応じて運用成果が分配される商品です。

運用成果は市場環境などによって変動するため、投資信託の購入後、損失を生むリスクもあるでしょう。

運用によって生じた損益は、投資額に応じて購入した投資家に帰属します。

自分で個別の株式などに投資する知識や経験がなくても、専門家の知識と技術を活用して資産運用を始めることができますが、元本保証されている金融商品ではありません。

投資信託とは?利益の出る仕組みやメリット・デメリットを初心者にもわかりやすく解説

投資信託のメリット

投資信託を始めることで、以下のようなメリットを受けられます。

- 資産・地域などの種類が豊富

- 分散投資によるリスクを抑えた投資が可能

- 透明性が高い

投資信託は、「株式・債券・不動産(REIT)・etc…」などの種類が豊富な上に、国内だけに限らず、海外の資産も対象になります。

個人では投資できない商品も視野に入るため、戦略やポートフォリオの作成が捗るでしょう。

また、投資信託は、上記のような複数の資産に分散して投資する金融商品で、リスクを抑えながら運用できます。

毎月一定額を積立購入する「ドル・コスト平均法」を意識することで、長期的に投資額を抑えた投資が可能です。

さらに、投資信託の取引価格に該当する「基準価額」は、毎営業日に更新されている上に、取引される金融商品も、監査を合格した商品が投資対象です。

「監査報告書」は、各投資信託先の請求目論見書で確認できるため、透明性の高い取引ができるでしょう。

投資信託のデメリット

反対に、投資信託にはどんなメリットがあるのでしょうか?

- 元本保証がない

- 手数料が発生する

投資信託は、元本保証されている金融商品ではないため、市場変動による元本割れを起こすリスクがあります。

ドル・コスト平均法によるリスクヘッジができますが、投資金額は無理のない範囲で抑える必要があるでしょう。

また、購入時・保有時・解約時に手数料が発生する場合もあります。

| 購入時 | 申込手数料 |

| 保有時 | 信託報酬 |

| 解約時 | 解約手数料 |

主要な手数料は上記内容ですが、申込手数料が無料の「ノーロードファンド」や、解約手数料の発生しないファンドもあるため、コスト面も考慮してファンドを選択しましょう。

さらに、解約時の運用を少しでも補填するために、途中解約をした方へ「信託財産留保額」を請求される場合もあるため、事前の確認をおすすめします。

投資信託の選び方

預貯金500万円から投資信託を始めたい方に向けて、投資信託の選び方やポイントを紹介します。

インデックスファンドとアクティブファンド

投資信託には、「インデックスファンド」「アクティブファンド」と呼ばれる二種類があります。

インデックスファンドは、株式指数など特定の指数に連動し、成果を目指す投資信託で、著名な指数に連動するファンドもあるので、初心者向きと言えるでしょう。

| インデックスファンド | アクティブファンド | |

| 特徴 |

|

|

インデックスファンドは指数に連動するため、あまりリスクの心配はいりませんが、アクティブファンドは専門家が積極的に利益を狙うため、多少リスクが伴います。

NISAなどでも人気の「日経平均」や「S&P500」などは、インデックスファンドに該当するので、目標に合わせて最適な資産を選択してください。

インデックスファンドの20年間運用シミュレーション

では、預貯金500万円を「インデックスファンド」で20年間運用した際、複利効果をプラスしていくらになるかみてみましょう。

- 運用資金500万円 20年間 利回り5% 複利効果ありの場合

| 1年 | 5年 | 10年 | 15年 | 20年 | |

| 期間 | 約525万円 | 約638万円 | 約814万円 | 約1,039万円 | 約1,326万円 |

500万円で資産運用を始めた場合、利回り5%でも20年間で2倍以上の結果を出せます。

利回りは銘柄によって大きく異なるため、リスク・リターンのバランスを考えて決定してください。

投資信託の評価方法

投資信託の評価方法について解説します。

- 騰落率

- 標準偏差

騰落率

騰落率は、基準価額が一定の期間内にどれだけ変化したかを計算する指標です。

- 1日の騰落率の計算式

| (当日基準価額ー前日基準価額)÷前日基準価額×100=騰落率(%) |

前日比の他にも、一週間・一ヶ月・半年・一年など、いくつかの期間で計算することができます。

複数のファンドを比較する際は、特定機関だけでなく、なるべく複数の期間で騰落率を調べることがおすすめです。

標準偏差

標準偏差は、リターンのバラつき度合いを測定する際に用いる指標です。

数値が大きいほどリターンのブレが大きく、数値が小さいほどリターンに変化はありません。

投資におけるリターンのブレは「リスク」と呼ばれますが、複数のファンドで標準偏差を比較することで、バランスを考慮したポートフォリオを作成できます。

効果的な運用方法

投資信託で有効な運用方法について解説します。

- ドル・コスト平均法

- リバランシング

- リスクとリターンの把握

ドル・コスト平均法

ドル・コスト平均法は、価格が変動する金融商品を、一定の金額・時間分散させて購入し続ける方法です。

ドル・コスト平均法を活用することで、価格が下落したときに多く購入し、価格が上昇した時に少なく購入して、長期的な価格変動リスクに対応できます。

一括購入する場合は、価格が下落したタイミングでの購入が理想ですが、積立投資であれば上昇・下落のどちらからでも始められます。

また、ネット証券でも始めやすく、銘柄や金額を選択するだけで毎月一定額を自動で引き落としてくれるため、手間がかかりません。

このように、購入タイミングを分散させることで、平均購入価格が低く抑えられて価格変動リスクが低減させるのがドル・コスト平均法です。

リバランシング

リバランシングは、現在運用している資産の再分配です。

複数の資産や証券に分散投資しているポートフォリオでは、時間の経過とともに相場も変動するため、当初の資産配分からずれが生じてきます。

そこで配分の割合を元に戻す必要がありますが、この資産の再分配をリバランシングと呼びます。

リバランシングは、毎年一定期間ごとのペースで行う場合や、最初の配分からのズレを考慮して行う場合がありますが、初心者の方は定期的なペースでの見直しがおすすめです。

リスクとリターンの把握

投資信託で選択可能な、「国内株式」「海外株式」「債券型投資信託」「REIT投資信託」のリスク・リターンの関係を把握しましょう。

一つの資産に絞って投資をする場合、市場の下落に対応できない可能性があります。

そこで、値動きの異なる資産へ分散投資を行うことで、他資産の下落にも慌てる心配はありません。

| 国内 | 先進国 | 新興国 | |

| 株式 | 国内株式 | 先進国株式 | 新興国株式 |

| REIT | 国内REIT | 先進国REIT | ー |

| 債券 | 国内債券 | 為替ヘッジ・先進国債券 | 新興国債券 |

| リスク・リターン | 小 | 中 | 高 |

リスク許容度や運用期間を考慮して、最適な資産配分を検討してください。

投資信託商品の種類

投資信託で購入できる商品について解説します。

- 国内株式型投資信託

- 海外株式型投資信託

- 債券型投資信託

- REIT投資信託

国内株式型投資信託

国内株式型投資信託は、投資家から募ったお金で主に国内の株式を購入し、運用される投資信託です。

投資対象は主に、「東証プライムの上場株式」「中小株式」「グロース株」「バリュー株」で、個別株よりも中・長期での運用がしやすくなる特徴を持ちます。

- 個別株よりも安価

- 分散投資ができる

- 初心者でも始めやすい

個別株では初期費用が数万円〜数十万円必要な場合がありますが、国内株式型投資信託では信託報酬など発生しつつも、少額に抑えてスタートが可能です。

また、パッケージ商品のため一点集中する必要もなく、専門家が適切に運用してくれるため、具体的な知識を持たずに運用を任せられます。

海外株式型投資信託

海外株式型投資信託は、日本以外の海外が発行する株式を購入し、運用される投資信託です。

投資対象は主に、「米国株などの株式」「先進国株」「新興国株」「全世界株式」に分類され、それぞれの商品でリスク・リターンの関係は異なります。

- 海外の株式へ少額から投資が可能

- 大きなリターンを期待できる

- 世界的な大企業も投資対象

海外の株式を購入する場合、国内株と同じようにまとまった資金が必要ですが、投資信託では最低投資額を抑えて分散投資を行いやすいです。

また、世界には今後の成長が期待される国や企業が多く、国内株式よりも成長幅の大きい商品もあるため、将来的に大きなリターンも期待できるでしょう。

また、米国株や先進国株式には「Google・Amazon」などの優良企業も分類され、新興企業より変動は少ないですが、リスクを抑えた堅実な運用を実現できます。

債券型投資信託

債券は、国や企業が事業展開で資金を借りるための有価証券で、債券型投資信託は債券を中心に運用される投資信託です。

「国内債券」などのパッケージを選択するだけで、専門家が銘柄や割合を考慮して運用してくれます。

- 分散を意識した投資ができる

- NISAやiDeCoを利用可能

債券型投資信託もパッケージで購入できるため、直接債券に投資するよりも、資産を分散させた投資がしやすくなります。

また、運用益などが非課税のNISA(少額投資非課税制度)や、iDeCo(個人型確定拠出年金)も投資対象となり、より利益を追求した運用ができるでしょう。

REIT投資信託

REIT投資信託は、複数のREIT(不動産)に分散投資ができる投資信託です。

REITファンドを通じて、国内のみならず海外REITも対象のため、地域や投資対象を分散させられます。

- 不動産投資ローンを組まずに不動産へ投資できる

- 投資対象も多岐に渡り分散投資が可能

不動産を投資目的で購入する場合、数百万円〜数千万円のローンを組んで投資するケースが多いですが、REIT投資信託であればローンを組まずに不動産へ投資ができます。

また、REITの投資対象は、「オフィスビル・住宅・商業施設」など幅広いため、単に不動産投資を行うよりも資産を分散させやすいでしょう。

しかし、海外REITは為替変動リスクがあり、タイミングを誤れば「為替差益」が発生する恐れもあるため、注意が必要です。

500万円からの投資信託のポートフォリオを紹介

500万円から投資信託をスタートさせたい方に向けて、複数のパターンを想定したポートフォリオを紹介します。

- 堅実に資産を運用したい方

- 積極的にリターンを狙いたい方

- 国内・海外へバランスよく投資したい方

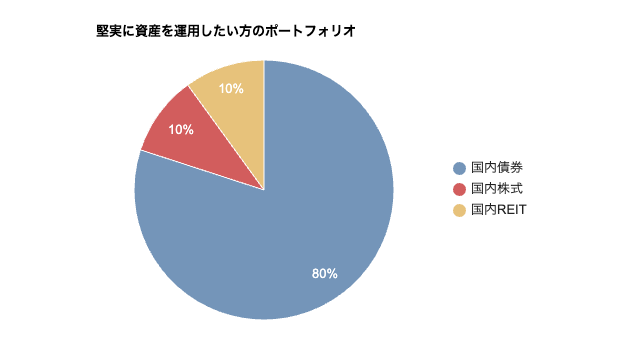

堅実に資産を運用したい方

堅実に資産を運用したい方は、「国内債券・国内株式・国内REIT」をポートフォリオへ組み込みましょう。

| 国内債券型投資信託 | 80% |

| 国内株式型投資信託 | 10% |

| 国内REIT投資信託 | 10% |

相対的に価格の変動が少なく、リスクが低い「国内債券」を中心に、リスク・リターンを抑えた国内資産へ分散投資ができるポートフォリオです。

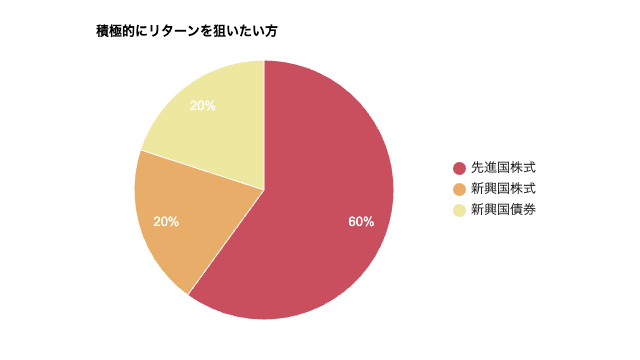

積極的にリターンを狙いたい方

多少のリスクを取りつつ大きなリターンを狙う方は、「先進国株式・新興国株式・新興国債券」をポートフォリオへ組み込みましょう。

| 先進国株式型投資信託 | 60% |

| 新興国株式型投資信託 | 20% |

| 新興国債券型投資信託 | 20% |

値動きの大きい先進国や新興国の株式や債券を組み込み、積極的にリスクを取ることで、リターンを狙うポートフォリオです。

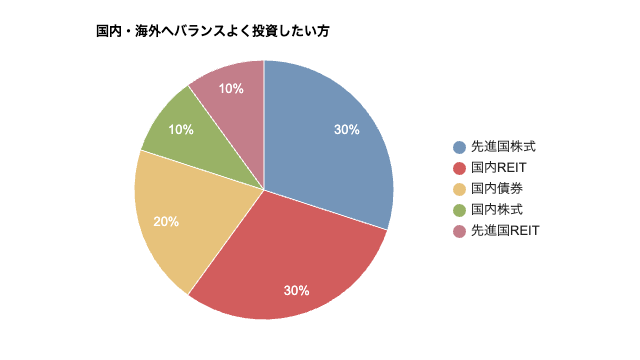

国内・海外へバランスよく投資したい方

国内や海外の資産へバランスよく投資しリターンを狙う方は、「先進国株式・国内株式・国内REIT・先進国REIT・国内債券」をポートフォリオへ組み込みましょう。

| 先進国株式型投資信託 | 30% |

| 国内REIT投資信託 | 30% |

| 国内債券型投資信託 | 20% |

| 国内株式型投資信託 | 10% |

| 先進国REIT投資信託 | 10% |

為替変動のある海外資産でリスクを取りつつ、国内の資産にも投資することで、バランスよくリターンを期待できるポートフォリオです。

【500万円運用】投資信託におすすめネット証券

500万円で投資信託の運用を始める際におすすめのネット証券を紹介します。

- 楽天証券

- SBI証券

- 松井証券

楽天証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

| 積立NISA | 182銘柄 |

|---|---|

| 投資信託 | 2,651本 |

| 外国株 | 米国株式(4,667銘柄)/中国株式/ASEAN株 |

| ポイント投資 | 楽天ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

楽天証券は、楽天ポイントを資産運用へ、「貯める・使える」ネット証券です。

金融商品の取り扱いも豊富で、初心者向けサービス「らくらく投資」が利用できるため、投資に対して不安な方でも安心して利用できるでしょう。

楽天証券は、初心者が入りやすいサービス・内容で、楽天経済圏の方は普段の買い物で溜まったポイントも使えるため、口座開設を検討してくださいね。

楽天証券の評判・口コミはどう?楽天ポイントで投資できる仕組みや口座開設手順を解説

SBI証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

| 積立NISA | 197銘柄 |

|---|---|

| 投資信託 | 2,650本 |

| 外国株 | 米国株式(5,600銘柄)/中国株式 ASEANなど9カ国 |

| ポイント投資 | Tポイント・Vポイント・dポイントなど |

| 取引ツール(PC) |

|

| スマホアプリ |

|

SBI証券は、2023年3月に証券口座数が1000万を超えたネット証券です。

アプリやPC取引ツールも豊富で、業界トップクラスの充実したサービスを提供しているため、投資信託以外の資産運用を検討している方にも強くおすすめできます。

外国株の取扱数も多いため、リスクを取ってポートフォリオに外国資産を組み込みたい方は、SBI証券での口座開設を検討してみましょう。

SBI証券の評判・口コミはやばい?口座数NO.1の理由やメリット・デメリットを徹底解説

松井証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 0円 | 0円 | 1,100円 |

| 1日定額制 | – | – | – |

| 積立NISA | 177銘柄 |

|---|---|

| 投資信託 | 1,632本 |

| 外国株 | 米国株式(1,056銘柄) |

| ポイント投資 | 松井証券ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

松井証券は、創立100年に及ぶ老舗のネット証券で、業界でも目新しいサービスを提供し続けています。

特に、25歳以下の方は、全ての取引手数料が無料で利用できるため、学生で資産運用に興味のある方にもおすすめです。

チャットサービスやカスタマーサポートも高評価を集めているため、投資の知識がなくても安心して口座開設できる環境が整っています。

松井証券の評判・口コミはどう?サービス内容や取引手数料の評価を徹底調査

自分に合った運用方法で投資信託を始めよう!

500万円で始める投資信託について、メリット・デメリットやポートフォリオを紹介しました。

投資信託で500万円を運用できれば、利回り5%でも20年間で2倍以上のリターンを見込めます。

国内資産・海外資産によって、リスク・リターンは異なるため、目標金額や運用期間を考慮してポートフォリオを作成してくださいね。